Do Kwon: "95% are going to die [coins], but there's also entertainment in watching companies die too"

— Pedr🌐 (@EncryptedPedro) May 11, 2022

8 days ago. Ironic. pic.twitter.com/fEQMZIyd9a

A

A

Wall Street responsable de l'explosion du stablecoin UST (LUNA) ?

jeu 12 Mai 2022 ▪

9

min de lecture ▪ par

Il se murmure que Wall Street est derrière le torpillage du stablecoin algorithmique UST qui vient d’exploser en vol, perdant actuellement plus de 40 %. Explication.

Qu’est-ce qu’un stablecoin ?

Le premier stablecoin fut le tether, qui s’arroge toujours près de 50 % de part de marché. La valeur du tether (USDT) est de un pour un par rapport au dollar américain.

Les traders se servent des stablecoins pour couper leur exposition à la volatilité des cryptomonnaies. Dans le cas de tether, il est possible de l’échanger contre bitcoin, ethereum, EOS, omni, tron, bitcoin cash et solana. Leur grand avantage est qu’ils suppriment les habituels frais et délais de conversion entre cryptomonnaies et monnaies fiat.

Contrairement au bitcoin et ses pastiches (altcoins), la valeur des stablecoins est… stable. Cette stabilité est permise par les réserves équivalentes en euro, dollar et yen qui sont apportées à chaque fois qu’un stablecoin est créé. Dans le cas d’USDT, chaque tether en circulation correspond à un dollar se trouvant en réserve dans une banque.

Depuis son lancement en juillet 2014, Tether Limited a toujours assuré ses clients que chaque tether est couvert à 100% par un euro, un dollar ou un yen. Néanmoins, la façon dont les réserves sont gérées est absolument opaque. La firme procède donc à des audits ponctuels pour prouver que l’argent est bien là, et non pas investi on ne sait où, à plus ou moins long terme. Soi-disant…

En effet, tether Limited a besoin de ces réserves pour maintenir le « peg » 1-1 à chaque instant. La firme rachète des USDT quand le peg tombe sous 1 $ et en vend lorsque le peg dépasse 1 $. Tout simplement. Sauf qu’il faut que ces réserves soient effectivement bien là et mobilisables très vite pour éviter toute cassure prolongée du peg. Ce serait impossible si une partie des réserves était investie à horizon de plusieurs mois. Ou pire, si ces investissements essuyaient des pertes, auquel cas le tether ne serait plus à couvert à 100 %.

Les stablecoins offrent presque tous les avantages d’une cryptomonnaie (faibles frais de transaction, anonymat) et servent dans la majorité des cas aux traders qui l’utilisent pour déboucler leurs positions. C’est plus rapide, plus discret et moins cher que de créditer son compte en banque. En somme, les stablecoins servent surtout à sortir du marché.

Les stablecoins sont également incontournables pour les traders qui évoluent sur des exchanges n’acceptant pas les paiements en monnaie fiat (l’avantage est qu’il n’y a pas besoin de décliner son identité [KYC]).

Enfin, notons que les stablecoins arborent aussi de faibles frais de transaction lors de sa conversion en monnaie fiat. En un mot, les stablecoins sont un pont entre les cryptomonnaies et les monnaies fiat.

Du côté des inconvénients, soulignons que contrairement au bitcoin, les stablecoins traditionnels ne sont pas des actifs décentralisés. La vente de tether contre de la monnaie fiat nécessite une vérification de l’identité du vendeur.

Venons-en maintenant à UST (luna), un stablecoin d’un autre genre…

Stablecoin a-l-g-o-r-i-t-h-m-i-q-u-e ma p’tite dame, eh oui

Contrairement aux stablecoins traditionnels qui sont adossés à des réserves de monnaie fiat équivalentes, les stablecoins algorithmiques ne sont pas entièrement garantis par les fonds qu’ils sont censés représenter.

Un stablecoin algorithmique est supposé maintenir son peg via du « code » au lieu du bon vieux collatéral. UST, derrière lequel se cache l’usine à gaz algorithmique terra-luna, en est un.

Le protocole « DeFi » terra-luna a été créé par la société Terraform Labs, basée à Séoul. Son fondateur, Do Kwon, n’en est pas à son premier coup d’essai. Coindesk rapporte en effet que le coréen était l’un des cofondateurs anonymes derrière l’échec du stablecoin algorithmique Basis Cash.

Comme UST, BAC a tenté de maintenir une parité à 1 dollar par le biais du code, et non du collatéral. Mais il a échoué. Le stablecoin n’est jamais parvenu à conserver son peg et s’est totalement écroulé en début de d’année dernière. Il vaut aujourd’hui 1 centime au lieu d’un dollar…

Voici Do Kwon, la semaine passée, affirmant que 95 % des shitcoins finiront par valoir zéro. Parlait-il de son propre shitcoin ? Sommes-nous en présence d’un « inside job » ?

Appréciez ici Mike Novogratz, le CEO de Galaxy, à l’occasion de la dernière conférence Bitcoin de Miami, faisant la promotion de luna en annonçant se l’être fait tatouer sur le bras. Le marketing des scams n’a plus de limites et ces arnaqueurs sont sans vergogne :

Soit dit en passant, c’est avec le token luna que l’algorithme du stablecoin UST était censé maintenir le peg. L’algorithme en détruit automatiquement lorsque UST monte au-dessus de 1 $, et en crée lorsque UST tombe au-dessous de 1 $.

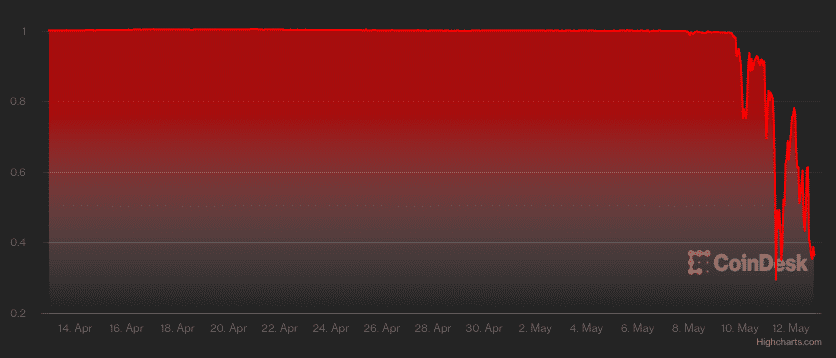

Le nombre de lunas en circulation est passé de 400 millions d’unités à plus de 7 milliards en 24 heures. Si bien que le luna ne vaut plus que trois centimes de dollar, contre 80 dollars en temps normal…

Charles Hoskinson, l’un des co-fondateurs d’ethereum, a publié sur son fil twitter une théorie anonyme sur ce qu’il se serait passé ces derniers jours. Les fonds géants BlackRock et Citadel seraient responsables de cette nouvelle Bérézina shitcoinesque. Citadel est ce fameux fonds qui s’est sorti du fiasco GameStop grâce à son entregent auprès de l’ancienne présidente de la FED Janet Yellen désormais secrétaire au Trésor. En voici la traduction :

« Blackrock/Citadel ont emprunté 100 000 BTC à l’exchange Gemini dont 25 000 ont été convertis en UST, discrètement, en prévision d’une attaque.

Au moment opportun, ils ont appelé Do Kwon à Terra Foundation pour lui signifier qu’ils voulaient échanger beaucoup de BTC contre des UST. Vu la taille de la transaction, BlackRock et Citaddel ont demandé à ce que l’échange se fasse OTC (en dehors du marché), pour éviter de brusquer le marché. Ils ont demandé à Do Kwon s’il serait d’accord pour leur acheter leur 25 000 BTC en échange d’UST, avec une petite ristourne pour le service. Do Kwon a mordu à l’hameçon et leur a livré les UST, ce qui a significativement réduit la liquidité du stablecoin.

À ce moment-là, BlackRock et Citadel ont vendu massivement tous ces UST ainsi que les 75 000 BTC restant, provoquant des gaps de cotation massifs et des cascades de ventes forcées tant sur le BTC que sur UST.

Maintenant que l’on a dit ça, il faut comprendre que la véritable intrigue réside dans le fait que Blackrock/Citadel savait qu’Anchor, qui détenait énormément de luna, était un Ponzi (ils offrent 20 % pour du « staking »…), et que leur vente massive serait suffisante pour déclencher des retraits auxquels Anchor ne pourrait pas faire face (comme tout bon ponzi qui se respecte…).

Comme prévu, ces retraits forcés et ces ventes ont effectivement provoqué des ventes massives de luna, venant fragiliser un peu plus le peg de 1$ d’UST et déclencher un vent de panique général.

Blackrock et Citadel peuvent désormais racheter les BTC à bas prix pour rembourser le prêt et empocher la différence. Ce fut une pure manipulation du marché. »

Soit dit en passant, le ponzi Anchor est justement proposé par la firme Just Mining du youtubeur @powerhasheur qui est apparemment dans la tourmente…

Ce n’est pas la première, ni la dernière fois que le bitcoin sera pris pour cible par Wall Street qui, du reste, a bien raison de faire sauter les ponzis qui pullulent dans « l’écosystème de la DeFi », pour ne pas dire « paradis du ponzi ».

Terminons avec les bons conseils de Niko Jilch :

Web3 est juste une expression marketing blingbling

Ton NFT finira à 0

Ton stablecoin est instable

Ton staking est un ponzi

Ton altcoin préféré est un bordel centralisé créé par un arnaqueur

C’est Bitcoin, pas BlOcKcHaIn, ni CrYpTo »

Just Hold Bitcoin !

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Reporting on Bitcoin, "the goddess of wisdom, feeding on the fire of truth, exponentially growing ever smarter, faster, and stronger behind a wall of encrypted energy".

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.