Vers une "grande stagnation" économique ?

Les chiffres relatifs au PIB de la zone euro ont été revu en baisse. En effet, sur le premier trimestre 2023, le PIB recule de 0,1 % en zone euro en glissement trimestriel. La croissance au dernier trimestre 2022 était également négative (−0,1 %). Par conséquent, la zone euro est bien entrée en « récession ». Dans le même temps, le taux de chômage est historiquement bas, à 6,5 % sur mai 2023. Alors que certains économistes parlent d’une « stagnation », l’inflation en zone euro reste persistante. Ainsi, le contexte économique ne montre pas des signes encourageants.

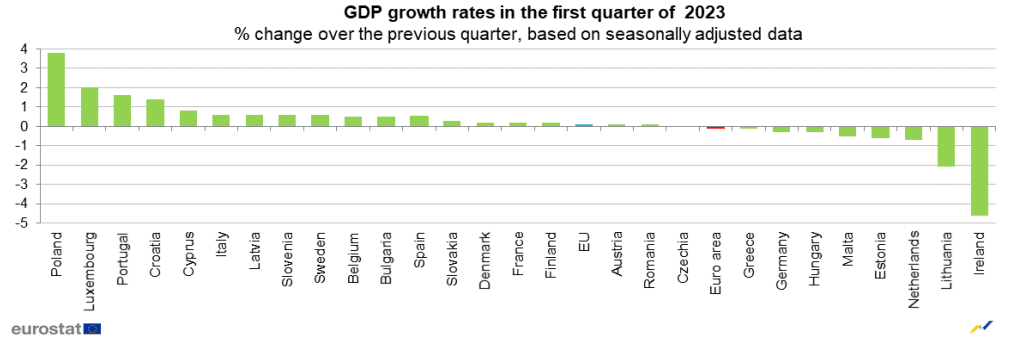

La « récession » annoncée en zone euro…

Eurostat a revu ces estimations en baisse pour le premier trimestre 2023. En effet, le PIB n’augmenterait pas de 0,1 % sur le premier trimestre 2023, mais au contraire, il diminuerait de 0,1 %… Ce chiffre est tiré par la récession en Allemagne (−0,3 %) et dans d’autres pays du centre et de l’est de l’Europe. L’Irlande, la Lituanie, les Pays-Bas, l’Estonie, Malte, la Hongrie, l’Allemagne et la Grèce figurent ainsi dans les mauvais élèves. De l’autre côté, la Pologne, le Luxembourg et le Portugal tirent la croissance à la hausse avec plus de 1 % de croissance. La France de son côté est proche de la stagnation. Le fait marquant de cette « récession » est l’exclusion de l’Allemagne comme leader de l’économie de la zone euro.

La consommation flanche mais l’investissement résiste

Dans le détail, la consommation des ménages a reculé, de même que les dépenses publiques. En revanche, la hausse du taux d’intérêt (retardée en zone euro) ne semble pas avoir d’impact sur l’investissement. L’investissement est en hausse de 0,6 % sur le premier trimestre 2023. Enfin, les imports ont diminué plus fortement que les exports. Néanmoins, le recul de la consommation était encore plus marqué sur le dernier trimestre 2022.

La croissance reste forte aux États-Unis !

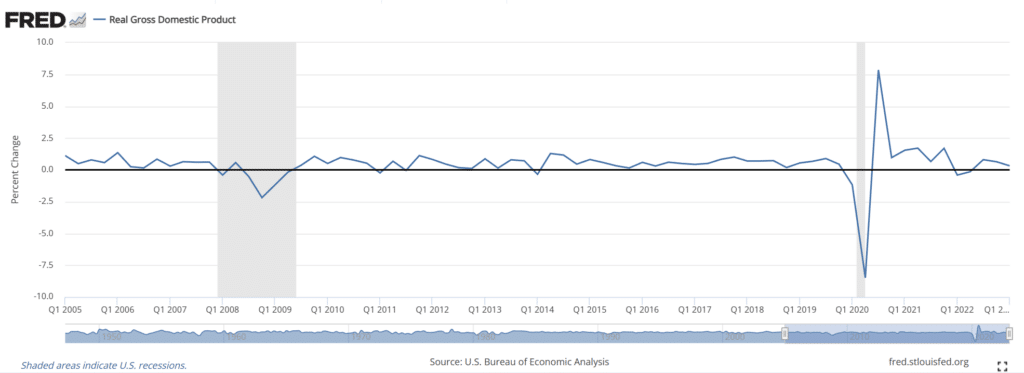

Par ailleurs, cette tendance en zone euro reste opposée à celle observée aux États-Unis. Dans le même temps, le PIB des États-Unis maintient effectivement sa course. De plus, les États-Unis sont déjà brièvement passés en « récession » (et bien que les autorités n’aient pas retenu une telle qualification). Le PIB nominal s’était contracté de 0,9 %, puis de 1,6 %, sur le premier et deuxième trimestres 2022. Le PIB réel (ajusté de l’inflation) a quant à lui chuté de −0,41 % puis −0,14 % sur la même période. Il y avait donc bien une situation de contraction. Mais depuis, la croissance américaine se maintient, alors que la réduction de l’inflation est bien effective.

En outre, la croissance américaine s’est établie à +0,8 %, puis +0,63 %, et +0,3 % entre le troisième trimestre 2022 et le dernier trimestre 2023. Il s’agit donc d’une croissance économique encore forte aux États-Unis. Effectivement, la croissance (réelle) trimestrielle moyenne sur les 10 dernières années était de 0,5 %. On comprend dans ces conditions que les États-Unis creusent l’écart avec la zone euro.

Une récession tous les 6 ans aux États-Unis ?

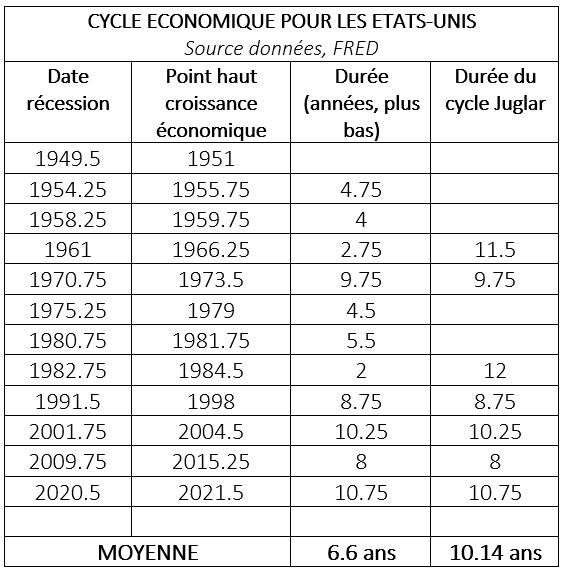

De surcroît, nous devons garder à l’esprit le fait que la durée moyenne entre deux récessions est de 6,6 ans aux États-Unis. Ce chiffre est relatif à l’évolution du PIB depuis 1950. De plus, le chiffre de 6,6 ans correspond exactement à deux cycles de Kitchin en économie. Il arrive que des récessions soient espacées de 3 ou 4 ans, ou bien parfois aussi de 8 ou 10 ans. En outre, la période de 2009 à 2020 a été la plus longue période sans récession de toute l’histoire des États-Unis depuis 1950. Cette période prospère, caractéristique des phases ascendantes du cycle de Kondratiev, est souvent suivie d’une phase d’inflation que nous observons aujourd’hui. Mais les périodes inflationnistes marquent souvent l’occurrence de récessions plus fréquentes (et relativement moins intenses).

Il y a un faux débat chez les économistes aujourd’hui. En effet, certains affirment que le cycle économique est plus « aplati » et donc moins ample et virulent. Or, il s’agit bien de la conséquence du fait que nous sommes probablement dans une période de récessions plus fréquentes, et mécaniquement moins intenses. Réciproquement, les dépressions économiques arrivent souvent plus de deux décennies après les périodes d’inflation. Par suite, une récession en 2023 semble globalement moins probable compte tenu du fait que la précédente fut en 2020. Mais si l’on prend en considération le fait que nous sommes en période d’inflation, les durées entre les récessions peuvent être plus courtes. On peut donc bien assister à cette « grande stagnation » dans le sens où la croissance économique est plus instable. C’est-à-dire que les récessions peuvent être plus fréquentes et moins intenses.

Le risque d’une inflation structurelle en zone euro ?

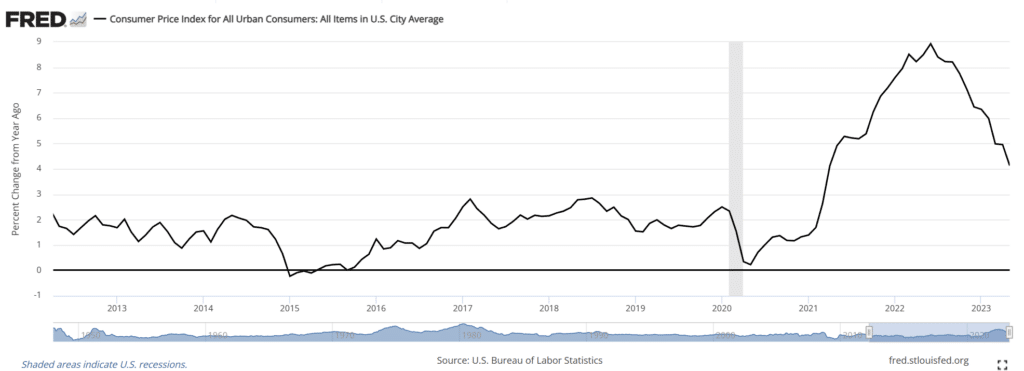

Un des éléments explicatifs à la « reprise » aux États-Unis est la réduction de l’inflation. L’inflation est passée de presque +9 % en juin 2022 à +4,12 % aujourd’hui. Ce qui reste malgré tout un niveau très élevé. De son côté, l’inflation sous-jacente, c’est-à-dire l’inflation hors matières premières et énergies, s’établit à +5,3 %. On comprend donc que l’inflation aux États-Unis est principalement entretenue par l’économie elle-même, indépendamment de l’énergie ou des matières premières.

Mais la situation est suffisamment différente en zone euro. L’inflation sous-jacente ne diminue pas encore nettement et le retard avec les États-Unis devient assez grand pour paraître anormal. L’inflation en zone euro reste élevée et s’établit à près de 7 %. De son côté, l’inflation sous-jacente reste forte à 5,6 %. Dans la perspective américaine, l’inflation devrait être amenée à se réduire. Mais l’ampleur de l’inflation en zone euro est plus virulente et pourrait être sensiblement plus durable.

Par conséquent, la persistance de l’inflation en zone euro a un effet plus dégradant sur l’activité, et notamment la consommation. En revanche, l’inflation stimule le pouvoir de marché des entreprises, ce qui réduit à la fois le chômage et incite à l’investissement. Néanmoins, si les salaires se mettent à suivre la hausse des prix, alors l’inflation devrait être plus durable, et les perspectives pour les entreprises plus dégradées.

Un effet encore hésitant sur les marchés

Le CAC 40, ainsi que le DAX 40, ne semblent pas particulièrement perturbés par l’annonce d’une récession en zone euro. Le CAC 40 perd 1,75 % sur un mois, lorsque le DAX en gagne près de 2 %. Cette performance est d’autant plus intrigante que la récession est essentiellement portée par la conjoncture plus dégradée de l’Allemagne. En effet, les deux indices sont proches de leur sommet historique.

En outre, le fait marquant de ces dernières semaines est le record de faiblesse de volatilité. Cette dernière est repassée sous 15 pour le VIX du S&P 500. Ce niveau n’avait pas été atteint depuis 2020 ! Cela signifie que les agents n’anticipent pas de mouvement particulier des indices, et ils sont particulièrement confiants et convergents dans leur anticipation. Cette faiblesse de volatilité ne profite pas à tous les indices. De leur côté, l’or et le bitcoin semblent pénalisés par la faiblesse de la volatilité. L’or a chuté de 3,7 % sur un mois, lorsque le bitcoin est en repli de 3,4 %.

En conclusion

En définitive, la zone euro entre (enfin) en récession ! Cette récession reste minime (−0,1 % sur le premier trimestre 2023), mais suffisante pour être qualifiée comme tel. Elle est portée par des pays comme l’Allemagne et s’explique par la faiblesse de la consommation. De l’autre côté, l’ampleur de la récession est réduite par l’amélioration de la situation commerciale extérieure ainsi que de l’investissement intérieur. La présence d’un chômage bas ne permet pas de parler de récession « dure ».

Cette récession n’est pas sans rappeler celle des États-Unis observée ces derniers mois. Une accélération de la croissance a été observée par suite. Les États-Unis ont effectivement combiné une réduction de l’inflation avec un maintien de la croissance. Cela ne vient pas sans rappeler que les périodes d’inflation impliquent souvent des récessions plus fréquentes. Mais la zone euro présente certaines divergences fondamentales avec les États-Unis. Bien que les deux économies puissent réagir de manière symétrique, les derniers chiffres de l’inflation et de la croissance interrogent.

L’inflation structurelle reste forte en zone euro et de nombreux pays subissent une stagnation effective de leur économie. Dans ce contexte, on peut parler de « stagnation » typique des statistiques économiques à long terme. Le risque est évidemment celui de s’embourber dans une crise de « stagflation ». Enfin, les indices boursiers ne semblent pas impactés. Le repli de volatilité pénalise cependant l’or et le bitcoin à court terme.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.