Resserrement de liquidité : les impacts pour la crypto

La performance du premier semestre 2023 a pas mal été soutenue par les liquidités. De plus, la bonne nouvelle du mois de Juin a été l’accord complété concernant la limite du plafond de la dette. Celle-ci a été augmenté jusqu’en 2025, ce qui a par la suite rassuré un certain nombre d’opérateurs sur les marchés financiers. Ce n’est pas l’accord lui-même sur la limite du plafond qu’il est bon de suivre mais plutôt les impacts d’un resserrement de liquidité sur le bitcoin et le marché crypto pour le second semestre.

Qu’est-ce que la liquidité ?

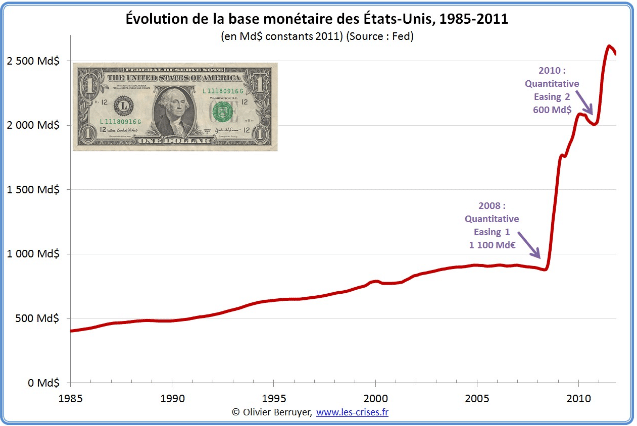

Depuis la crise financière en 2008, les marchés financiers sont devenus de plus en plus accros aux liquidités. Comme la croissance démographique est plutôt faible, on doit s’appuyer sur la croissance de la dette pour rebooster la croissance. C’est pour cela que depuis 2008, il y a eu un gros changement en termes de liquidités. Pour sauver l’économie américaine et pour relancer la croissance, il a fallu commencer à injecter des liquidités dans le système financier. C’est plus communément connu sous l’expression de l’impression monétaire.

De plus, c’est aussi au cours de la même période que le bitcoin est apparu. C’est pour cela que j’appuie le fait que le bitcoin soit une contre-offensive face aux interventions des banques centrales.

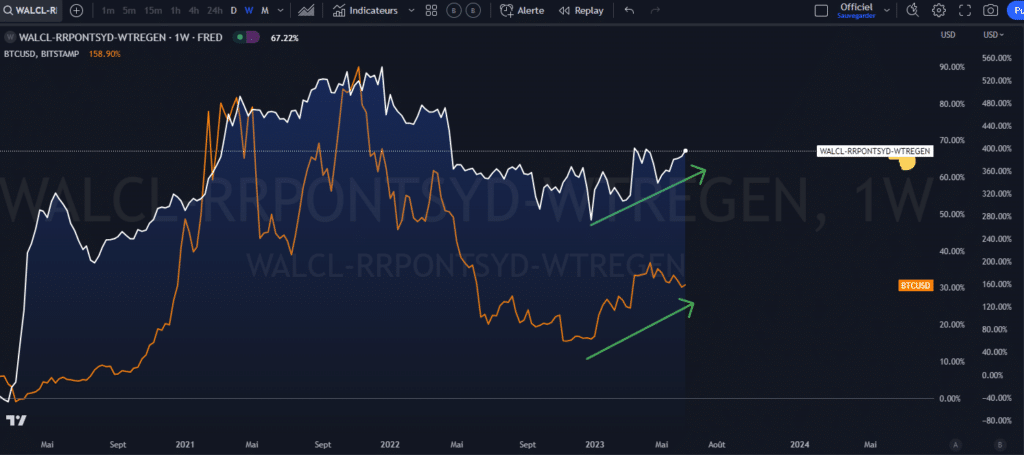

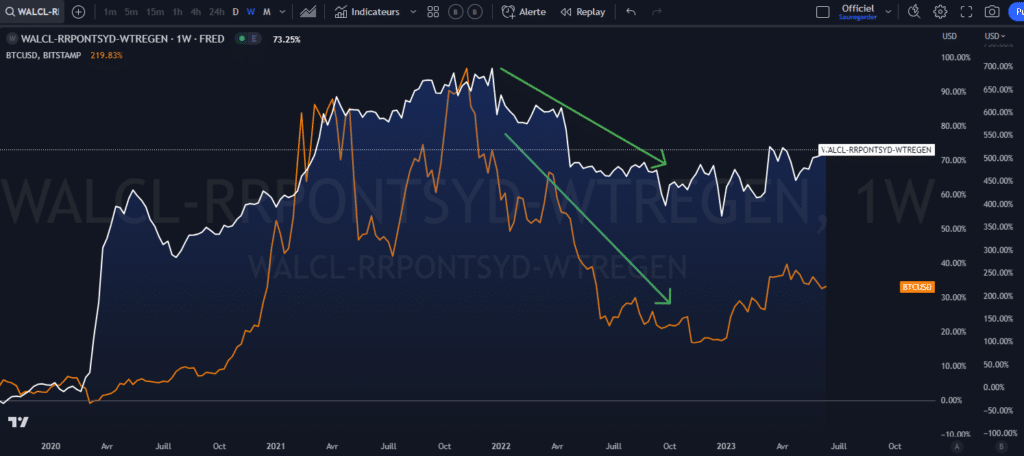

En règle générale, lorsqu’on parle de liquidité, on parle des réserves bancaires. Il y a tout un mécanisme en parallèle avec la banque centrale. C’est pour cela qu’on parle aussi de liquidité nette de la FED. Elle est composée à la fois du bilan de la FED, du marché repo (RRP) et également du compte du trésor TGA. Le calcul se fait sous la forme suivante : Bilan – (TGA + RRP).

- Le compte du trésor est le compte de l’État. Il l’utilise pour financer les dépenses. Il est alimenté par les émissions d’obligations mais aussi par les taxes reçues.

- Marché repo est un marché où les institutions financières font des transactions entre elles.

- Le bilan de la FED comprend ses actifs et passifs.

Les impacts de la liquidité en 2022-2023

Suite aux problématiques survenues en mars 2023 avec les banques régionales US, nous avons eu une intervention importante de la banque centrale américaine. Cette intervention a augmenté la liquidité nette dans le système. On peut voir sur le graphique ci-dessous le niveau de liquidité qui a augmenté. Ceci a alimenté et soutenu tous les mouvements sur les marchés financiers pour le premier semestre.

Dans une autre dynamique, la baisse des liquidités au cours de 2022 a également soutenu le mouvement baissier (tendance baissière de la liquidité).

Quand on étudie la relation entre les deux, on peut voir une forte corrélation.

Pourquoi existe-t-il un risque pour le marché crypto ?

Le risque serait d’avoir de nouveau une baisse de la liquidité dans les prochains mois suite à l’accord fait pour augmenter la limite du plafond de la dette. Tout d’abord, il est bien de préciser que l’accord a été complété sous plusieurs conditions. Voici quelques-unes de ces conditions :

- Relever le plafond de la dette pendant 2 ans

- Plafonner les dépenses non militaires pour les 2 prochaines années

- Récupérer certains fonds de secours covid 19 non dépensés

- Couper le financement de l’IRS

- Relancer les remboursements des prêts étudiants

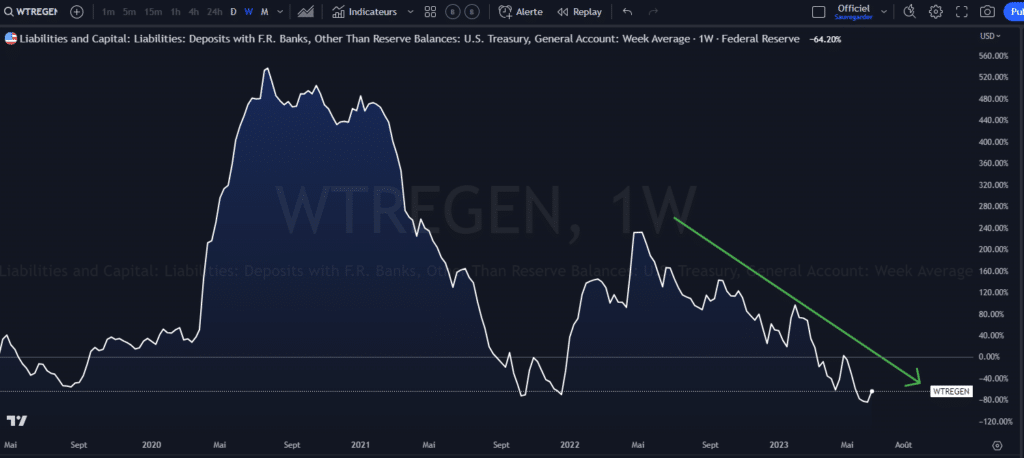

Quand la limite du plafond a été atteinte en janvier 2023, le compte du trésor a dû puiser de son capital afin d’assurer les responsabilités de l’État. Ce processus a été favorable aux marchés financiers car cela veut dire que cet argent a été reversé dans l’économie pour les dépenses publiques.

Mais le compte s’est presque entièrement vidé au cours du premier semestre. D’où l’urgence d’un accord pour augmenter le plafond jusqu’en 2025. Comme nous pouvons dorénavant émettre des obligations et des bons de trésor, le compte va être de nouveau constitué grâce aux émissions. Les projections sur le montant sont d’environ 500-600 billions. Cette augmentation du compte du trésor pourrait faire diminuer la liquidité nette de la FED. Ceci serait le cas si on ne compense pas par une augmentation du bilan ou une baisse du marché repo en parallèle.

Comment faire face à une baisse de la liquidité ?

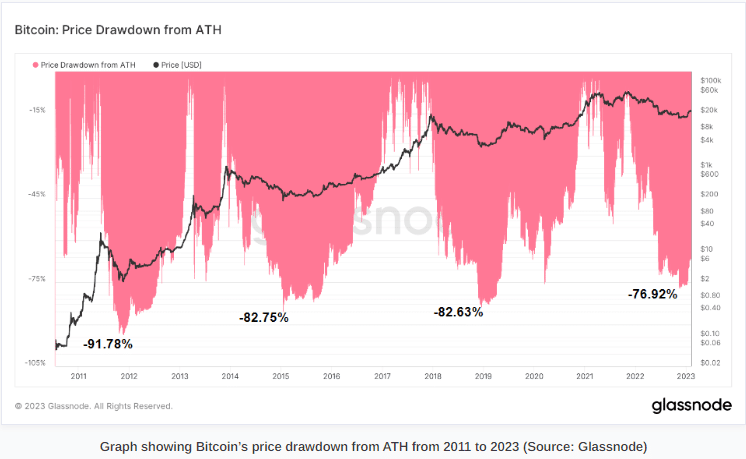

Initialement, il faut être conscient que le marché des cryptos reste une classe d’actif assez volatile. Par conséquent, les mouvements peuvent être assez attractifs à la hausse mais peuvent également créer quelques frayeurs à la baisse. Voici un exemple du niveau des drawdowns sur le bitcoin :

Il y a plusieurs façons de faire face à cela. Premièrement, il faut éviter les effets de levier trop importants pour limiter les pertes. Bien évidemment, il faut également investir seulement l’argent dont on n’a pas besoin. L’autre pratique la plus commune pour traverser les périodes de volatilité est le DCA (Dollar cost average). Ce processus permet de moyenner le prix en investissant des petites sommes fixes sur des périodes différentes. Cela évite de mettre une somme unique et faire face à une grande perte si la volatilité est forte.

Tout en restant dans l’industrie de la crypto, il y a aussi les stablecoins que certains opérateurs peuvent utiliser pour se protéger durant les périodes plus difficiles. Cependant, les stablecoins ne sont pas forcément des placements à l’abri du risque (voir l’expérience avec LUNA et TerraUSD).

Les liquidités peuvent elles se diriger vers les bons de trésor au détriment des stablecoins ?

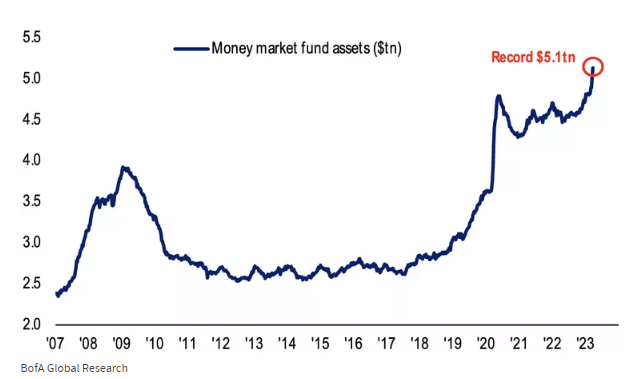

Avec la hausse très rapide des taux des banques centrales, il y a eu un fort intérêt de déplacer les liquidités vers les bons de trésor. On peut voir sur le graphique le déplacement de la liquidité vers les bons de trésor :

Ces produits sont précisément des obligations à court terme (moins d’un an). Ils offrent actuellement plus de 5% de rendement sans risque. Ce rendement est d’ailleurs supérieur au taux d’inflation de 4.1%. Comme les conditions macroéconomiques sont toujours assez incertaines, obtenir un rendement de 5% est très incitatif. Par conséquent, les opérateurs vont avoir plus tendance à déplacer leur liquidité vers les bons de trésor que vers les stablecoins.

Après la pandémie, on a fait face à l’émergence des stablecoins. Ils proposaient des taux incitatifs de plusieurs niveaux. Et pendant cette même période, les banques proposaient des taux proches de 0%. Par conséquent, il y a eu un fort engouement de stocker ses liquidités sur les stablecoins. Mais dorénavant, nous avons des bons de trésor qui proposent des taux à plus de 5%, cela attire les liquidités et ceux à la recherche de sécurité.

CONCLUSION

Maintenant que les tensions se sont apaisées autour du défaut possible de la dette US, c’est principalement ce qui va suivre qui peut devenir problématique. L’impact en ce qui concerne les nouvelles émissions d’obligations et de bons de trésor peut être conséquent et pousser la liquidité à la baisse. Comme nous l’avons vu pendant ce premier semestre 2023, ce sont les liquidités qui ont soutenues les mouvements haussiers. Par conséquent, l’ensemble des actifs qui sont assez sensibles à la variation des liquidités peuvent traverser de nouveau des périodes de turbulence.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.