Quel est le lien entre l'inflation et la masse monétaire ?

Alors que la masse monétaire s’avère être la principale explication économique à la hausse des marchés financiers, son impact sur l’économie réelle est mal compris. En effet, l’étude de la relation entre la masse monétaire et l’inflation montre que la majeure partie de l’inflation actuelle est le fait de la masse monétaire. Cette observation n’est pas sans conséquences pour les marchés financiers. Effectivement, les marchés financiers réagissent aux phénomènes monétaires de court terme. À l’inverse, l’inflation est une réaction aux phénomènes monétaires de long terme et peut parfois mettre plus de 10 ans avant de manifester ses pleins effets. Décryptage de l’impact des mécanismes monétaires sur l’économie et les marchés.

Masse monétaire et inflation (US)

Observation historique

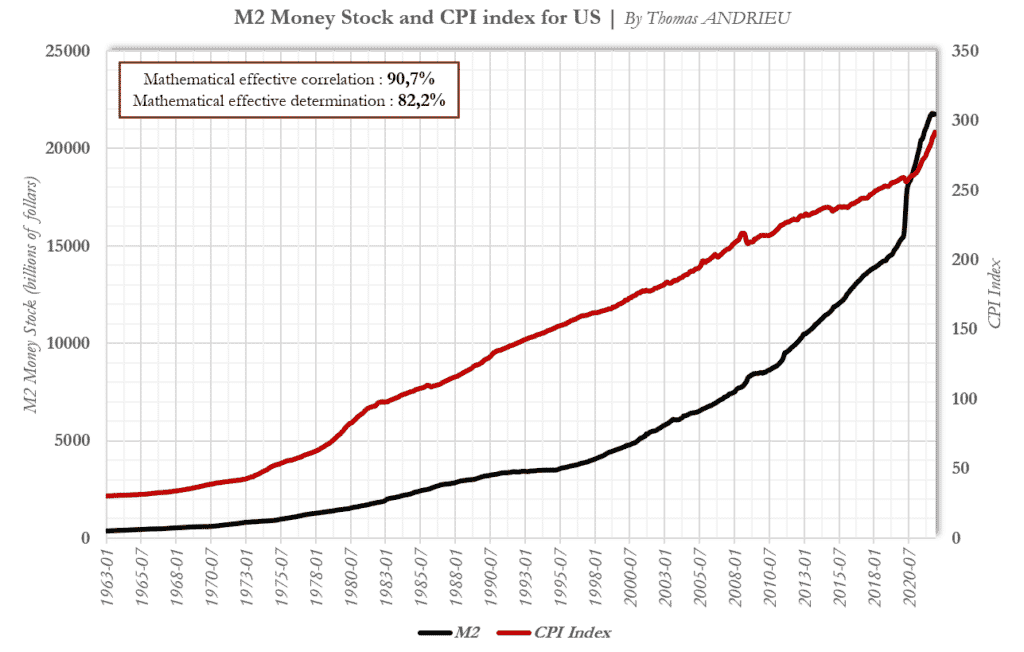

Il serait inutile d’aborder en premier lieu les querelles d’économistes à ce sujet. Ainsi, rien n’est probablement plus pertinent qu’une étude mathématique sans a priori idéologique. Il sera toujours très difficile de contester des données empiriques qui montrent l’existence de relations fortes. Pour mesurer le lien entre l’inflation et la masse monétaire, nous avons récupéré les données pour les États-Unis. Ces données s’étendent sur la période 1963-2022, c’est-à-dire près de 60 ans. En noir, nous avons représenté la courbe de la masse monétaire (M2). De son côté, la courbe rouge représente l’indice des prix à la consommation pour les États-Unis (CPI).

Qu’en est-il empiriquement ? La corrélation observée depuis 1963 entre masse monétaire et inflation s’élève à près de +91 %. En outre, la mesure plus exacte de la détermination montre un coefficient de 82 %. En d’autres termes, nous pouvons affirmer que l’augmentation de la masse monétaire détermine une très large partie de l’inflation.

Néanmoins, cette détermination est celle mesurée depuis les années 1960. Ainsi, la mesure de la détermination entre le niveau des prix et la masse monétaire atteint près de +74 % sur la seule période janvier 2020-juin 2022. Cela signifie que la création monétaire depuis 2020 serait effectivement responsable des trois quarts de l’inflation actuelle aux États-Unis.

Quels mécanismes économiques ?

Nous pouvons par ailleurs étudier le temps de diffusion de la masse monétaire dans la hausse des prix. Cette étude est d’une importance majeure pour les économistes. Elle permet de comprendre le mécanisme qui relie effectivement la masse monétaire et l’inflation. L’étude détaillée entre inflation et masse monétaire montre des évidences encore plus surprenantes. En effet, il apparaît qu’une forte hausse de la masse monétaire n’a pas d’influence significative sur les prix dans un horizon de 1 à 2 ans. Mais l’accélération de l’inflation par la masse monétaire est explicite à long terme.

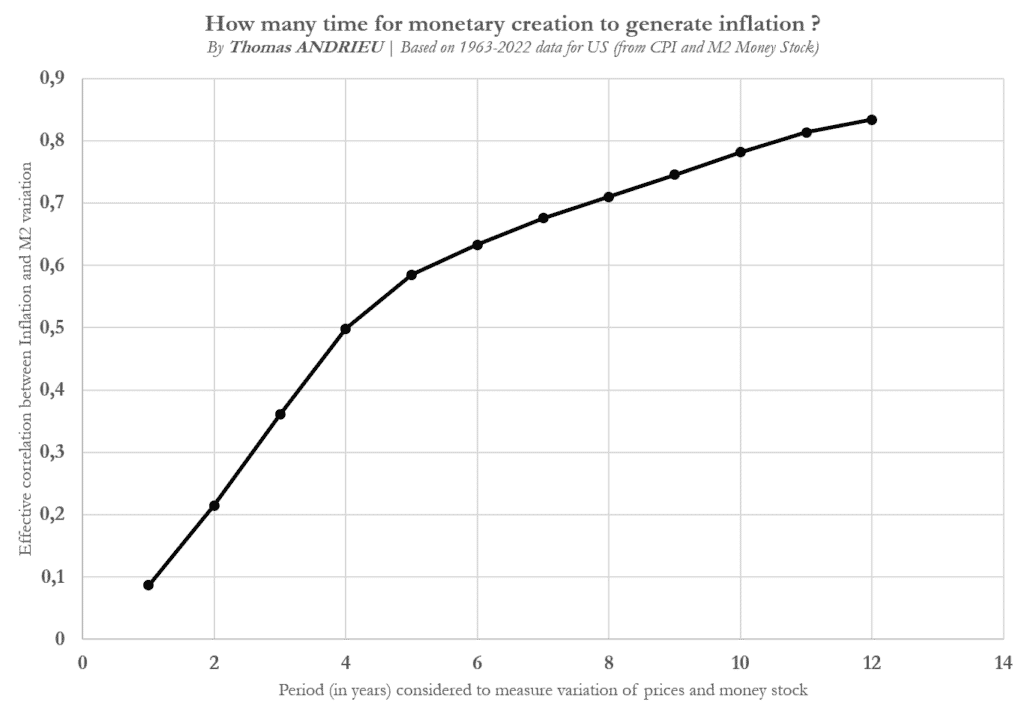

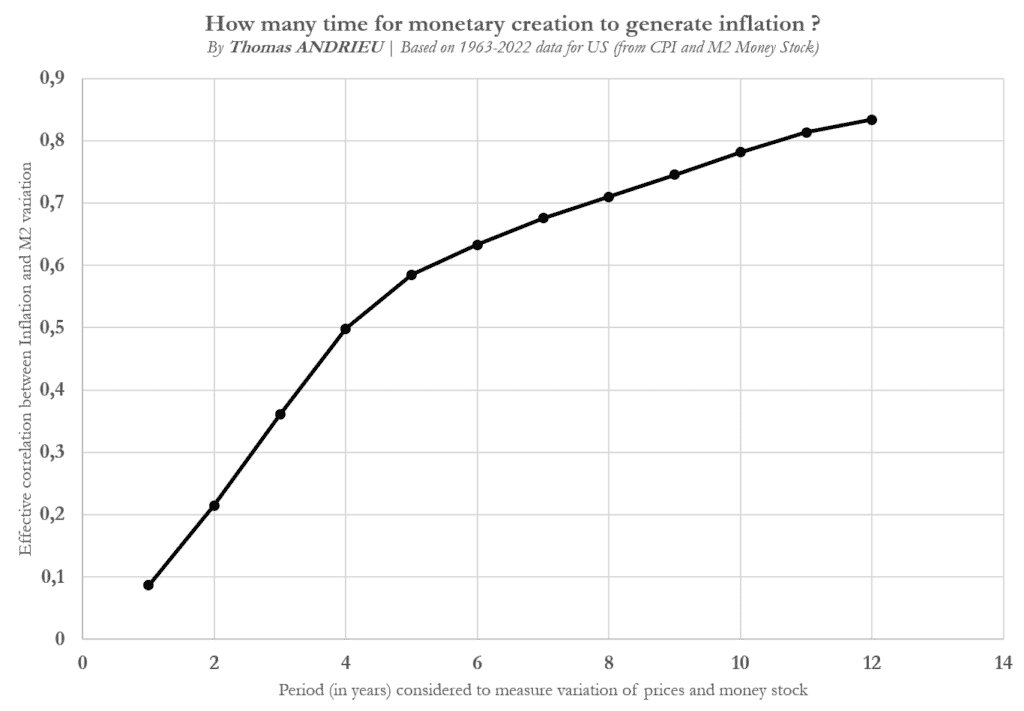

Le graphique ci-dessus montre la corrélation entre l’inflation et la variation de la masse monétaire selon la période considérée (en années sur les abscisses). Cette représentation est d’autant plus impressionnante qu’on remarque que la diffusion de l’inflation à l’économie réelle à partir de la création monétaire suit une loi mathématique. On remarque donc qu’il n’y a pas de relation entre l’inflation et la création monétaire à court terme. Cependant, cette relation est quasi absolue à long terme.

En effet, on remarque que la création monétaire au sein du système bancaire met plusieurs années avant de se diffuser dans les prix de l’économie réelle. Lorsque de la monnaie est créée au sein du système bancaire, les données empiriques suggèrent que l’accélération de l’inflation qui en découle est maximale jusqu’à 5 années. Ensuite, l’inflation continue à se diffuser, mais plus lentement au fil du temps. Nous faisons ici une conclusion majeure… La création monétaire met en moyenne 5 ans pour se traduire majoritairement dans l’accélération de l’inflation. Ainsi, la création monétaire voit la majeure partie de ses effets sur les prix se manifester sur 5 ans.

L’inflation et ses impacts à venir

En prenant compte de la création monétaire actuelle, on peut donc théoriquement anticiper le rythme d’inflation structurel dans l’avenir. L’accélération du rythme de la création monétaire à partir de 2015 serait ainsi une première source à l’inflation actuelle. Par ailleurs, les politiques très expansives des banques centrales en 2020 et 2021 ont significativement accéléré l’intensité de la création monétaire. Dans cette hypothèse mécanique, on en déduit l’existence de deux sources à l’inflation actuelle…

- Les politiques monétaires menées à partir de 2015 ont encouragé une inflation « cachée » qui a pris la majorité de ses effets à partir de 2020/2021.

- Les politiques monétaires durant la crise du COVID ont favorisé l’apparition d’un choc inflationniste puissant à partir de la deuxième année (2022). Les pleins effets de cette politique sur l’inflation apparaîtraient à partir de 2025/2026.

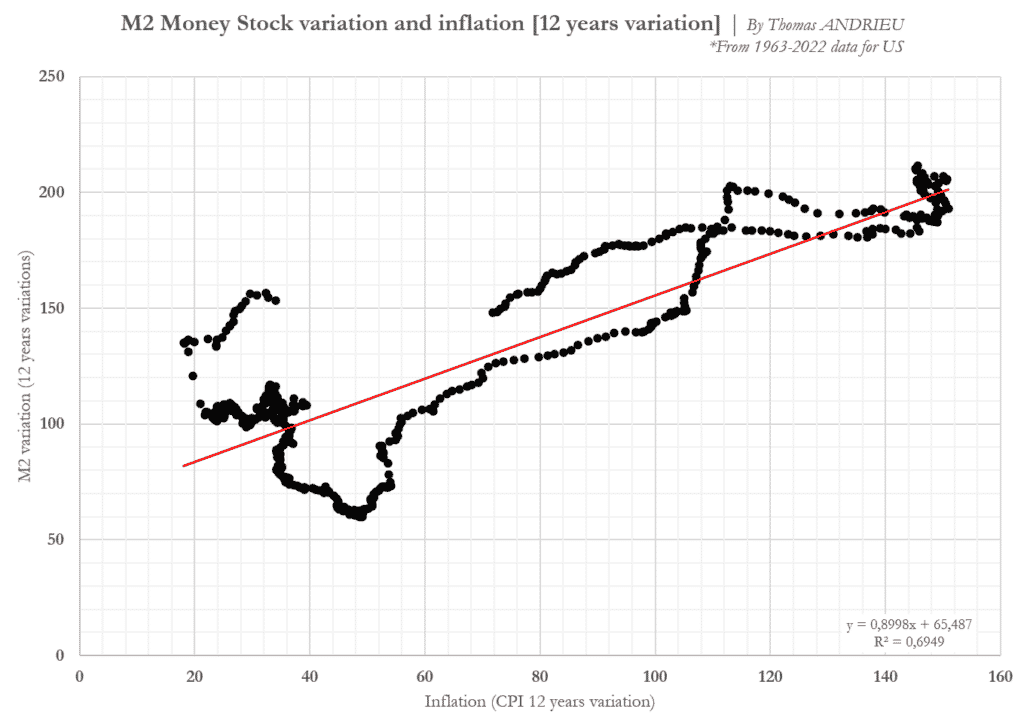

Dans ce cas de figure, on peut légitimement s’attendre à ce que le rythme d’inflation reste soutenu à long terme (au moins jusqu’au milieu de la décennie suivante). Le graphique ci-dessus permet de visualiser la relation entre l’inflation à 12 ans et la variation de la masse monétaire à 12 ans. Une forte accélération de la création monétaire entraîne le plus souvent une forte accélération de l’inflation à long terme. Actuellement, nous nous situons dans l’extrémité droite du graphique, point qui n’a pas été franchi durant la stagflation des années 1970.

Quel impact sur les marchés financiers ?

Dans une précédente publication, nous avons montré l’existence d’une relation entre l’inflation et les actifs financiers. Notre analyse de l’inflation à venir et des marchés semble corréler avec notre présente analyse.

De plus, il existe un lien très puissant entre la masse monétaire et l’évolution des marchés financiers. On remarque ainsi que la masse monétaire à un effet à court terme sur les marchés financiers, et un effet à long terme sur l’inflation. Cette observation explique par exemple la correction récente des marchés. L’arrêt des politiques monétaires accommodantes ces derniers mois se fait donc au prix d’une forte correction des marchés à court terme sans pour autant que l’inflation ralentisse.

Par ailleurs, on savait déjà que des actifs comme les cryptomonnaies étaient significativement plus sensibles aux liquidités que les actions. La correction n’en fut que plus brutale. Dans tous les cas, la présence d’une inflation structurelle à long terme pourrait légèrement réduire le rythme de hausse des marchés observé jusqu’ici. Néanmoins, le signal d’un affaiblissement de l’inflation pourrait redonner aux marchés des perspectives de court terme. Le scénario d’une spirale inflationniste étant certainement le plus redoutable sur les marchés.

Politique monétaire : le retour du monétarisme

« L’inflation est comme l’alcoolisme. Lorsqu’un homme se livre à une beuverie, le soir même cela lui fait du bien. Ce n’est que le lendemain qu’il se sent mal. […] La cause immédiate de l’inflation est toujours et partout la même : un accroissement anormalement rapide de la quantité de monnaie par rapport au volume de production » — Milton Friedman dans Inflation et Systèmes monétaires (1969).

Bien que cette situation soit assez tranchée, elle exagère correctement notre propos. Dans les années 1970, l’inflation galopante a encouragé le développement de la théorie monétariste. Cette théorie se base sur l’idée que le niveau des prix est lié à la quantité de monnaie en circulation dans l’économie. Elle fut notamment mise en œuvre par Paul Volcker à la tête de la FED en 1980. L’inflation avait été rapidement et efficacement maîtrisée par une réduction rapide du crédit (hausse des taux).

Depuis, l’Europe a voulu s’en inspirer. La lutte contre l’inflation est en théorie le seul objectif de la BCE. Néanmoins, la crise de 2008 a vu s’effacer la plupart des critères en matière de dettes et de déficits en Europe. En outre, la principale source de l’augmentation de la masse monétaire est aussi la hausse des dettes publiques (détermination de plus 80 % à long terme). Cela a encouragé la banque centrale à créer plus de monnaie, sans pour autant que les effets se fassent sentir avant 5 à 10 ans.

Désormais, ce n’est qu’aujourd’hui que les banquiers centraux font face à une forte inflation. Cette inflation forte est à la fois le cumul de la création monétaire d’après les années 2010, suivi du choc monétaire de 2020, et des pénuries d’énergies et de matières premières. Contrairement à l’idée globalement répandue, l’inflation induite par la guerre représente tout juste 20 % de l’inflation en zone euro.

Conclusion

En définitive, l’existence de politiques monétaires expansives n’a pas d’impact neutre sur le niveau des prix. La majeure partie de l’inflation actuelle est très certainement le fait de la création monétaire massive des 12 dernières années. Ainsi, l’étude mathématique montre que le lien entre la masse monétaire et l’inflation est essentiellement valide à long terme. Cependant, la masse monétaire n’explique pas toute l’inflation, mais elle demeure probablement la principale source de hausse des prix à ce jour.

L’observation selon laquelle l’inflation est en grande partie générée par la création monétaire ne s’arrête pas à ce constat. En effet, on remarque qu’il existe un rythme de diffusion de la hausse des prix dans l’économie réelle. Dès lors, on peut considérer que la création de monnaie implique plusieurs rythmes de diffusion à l’économie :

- Dans un premier temps, la création monétaire a des « effets cachés » sur les prix. Les premiers signes inflationnistes apparaissent en général 2 ans après une vague de création monétaire.

- Ensuite, il y a l’apparition « d’effets concrets sur les prix. Les effets de la création monétaire sur l’inflation accélèrent ensuite jusqu’à 5 années ou 6 années après la création monétaire. La masse monétaire atteint la majorité de ses effets sur la hausse des prix à partir de ce délai.

- Enfin, on peut considérer que la création monétaire atteint ses “pleins effets” sur les prix passé une décennie environ.

Enfin, il existe une forte dépendance entre plusieurs variables (dettes publiques, masse monétaire, marchés financiers, inflation). Néanmoins, la temporalité qui agit sur ces différentes variables (corrélées à long terme) peut expliquer que les marchés financiers corrigent alors que l’inflation poursuit sa hausse. L’abandon de la théorie monétariste depuis le début du siècle ramène désormais les banques centrales face à la réalité de l’Histoire monétaire.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.