Pourquoi les relances deviennent inefficaces… avec quelles conséquences ?

Depuis près d’un siècle, les politiques de relance se multiplient. Cela se traduit généralement par des déficits budgétaires, aujourd’hui alimentés par la création monétaire des banques centrales. Cette création monétaire influence directement les liquidités disponibles, la volatilité des marchés, et détermine enfin le cours d’actifs comme les cryptomonnaies [voir article]. Il est donc important de saisir l’évolution des politiques budgétaires dans le temps. Le fait que les politiques de relance soient de moins en moins pertinentes encourage une dérive monétaire, qui implique la hausse (ou la chute) du prix des actifs. Nous utiliserons ici les données pour les Etats-Unis et l’Europe principalement.

John Maynard Keynes et l’idée de relance.

L’évidence des dépenses publiques ?

La logique de Keynes était assez simple : relancer la consommation par les dépenses publiques. Son modèle de relance aboutissait ainsi à une multiplication des revenus. C’est le multiplicateur keynésien. Keynes a formalisé une longue tradition, aussi vielle que la monnaie, de dépenses publiques et de déficits. La Première Guerre mondiale a joué un rôle majeur en instituant cette croyance selon laquelle le gouvernement peut dépenser à outrance et déstabiliser l’allocation libre des ressources dans l’économie. Cependant, son modèle a rapidement montré des limites.

Par ailleurs, il est important de saisir l’évolution du contexte économique. À l’époque de Keynes, le modèle économique libéral ou néoclassique prédominait. C’est-à-dire que le poids de l’État dans l’économie était naturellement faible. Le tableau ci-dessous, tiré de « L’or et l’argent », reprend le taux de dépenses publiques des États à l’époque de Keynes :

| Dépenses publiques (en % du PIB) et hausse entre 1928 et 1934. Source : FMI, database | ||||

| Pays | 1910 | 1928 | 1934 | Hausse |

| États-Unis | 2,19% | 3,06% | 10,07 % | +229% |

| Royaume-Uni | 8,18% | 17,8% | 18,76 % | +5,4% |

| France | 10,56% | 12,77% | 24,4 % | +91% |

| Allemagne | 19,47% | 14,11% | 12,73 % | -9,7% |

| Pays-Bas | 10,24% | 7,4% | 12,07 % | +63,55% |

| Moyenne | 10,12% | 11,02% | 15,60% | +41,56 % |

Entre 1928, avant la crise de 1929, et 1934, premier ralentissement notable de la Dépression, le poids de l’action publique dans l’économie américaine a été multiplié par près de 3,3 (+229 % de dépenses publiques par rapport au PIB). C’est comme si, en proportions équivalentes, les services publics américains augmentaient leurs dépenses publiques à 110 % du PIB face à une crise en 2019. Cette augmentation est également considérable en France (+91 %), aux Pays-Bas (+63,5 %) et moins pertinente pour le Royaume-Uni (+5,4 % sur la même période).

Les limites structurelles à la relance keynésienne.

Aujourd’hui, les dépenses publiques sont largement supérieures. Entre 1910 et 2020, le taux de dépenses publiques au PIB a été multiplié par 4 au Royaume-Uni, par 6 en France, ou encore multiplié par 17 aux États-Unis. De toutes évidences, le contexte actuel rend structurellement moins efficace les politiques budgétaires, d’autant plus que l’endettement est largement plus élevé et les déficits hors de contrôle à l’équilibre. En outre, on distingue ainsi plusieurs limites à la relance keynésienne :

- La relance de la demande n’est pas nécessaire pour toutes les crises. La crise actuelle est une crise d’offre : les entreprises ne peuvent pas produire. Il est donc par nature presque inutile de financer une relance de la demande.

- Consommation extérieure. Le monde de Keynes n’était presque pas mondialisé. Aujourd’hui, il est impossible de réduire fortement la commotion extérieure. Une hausse du pouvoir d’achat des ménages va nécessairement conduire à l’enrichissement de pays étrangers. La consommation extérieure, à elle seule, réduit de manière extrême le multiplicateur keynésien (chute du taux de consommation intérieur).

- Baisse durable des taux. Un fort niveau de déficit n’est permis que par la faiblesse des taux. Keynes n’a jamais défendu le maintien de taux éternellement faibles. En effet, le maintien de taux bas réduit mécaniquement l’inflation, et à long terme, la croissance potentielle. La réduction de la croissance potentielle limite d’autant l’effet de relance que le blocage budgétaire de l’État persiste.

- Fort niveau de pression fiscale, d’endettement et de dépenses publiques. Un État surendetté, qui s’engage à dépenser jusqu’à la moitié des richesses produites par le pays, ne peut pas réduire sa pression fiscale. Une pression fiscale élevée diminue considérablement l’efficacité de la relance. De même, un endettement élevé décourage la consommation et réduit la croissance potentielle. L’utilisation de politiques keynésiennes à court terme réduit simplement l’efficacité des politiques keynésiennes à long terme. C’est mécanique (hausse des dépenses publiques, de la pression fiscale, etc.).

L’inefficacité croissante des politiques de relance.

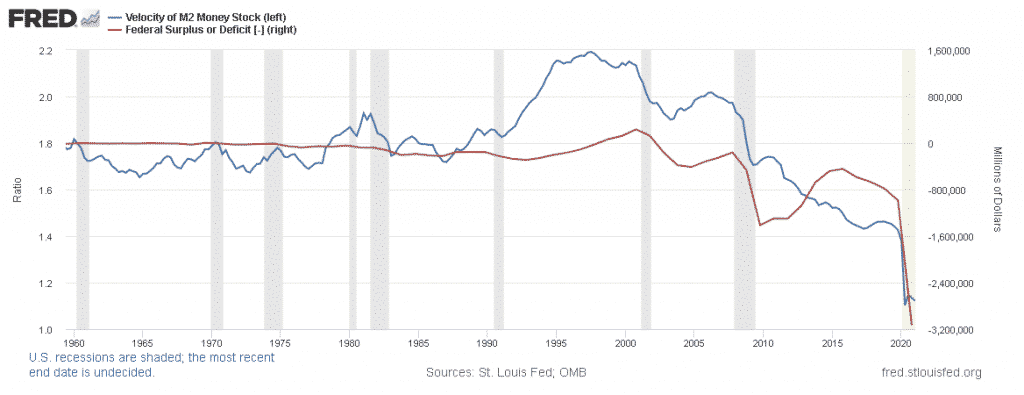

Trappe de la vélocité

Dans mon dernier livre « L’or et l’argent », je suis revenu sur le fait que la dépense budgétaire ou monétaire rendait mécaniquement moins efficace la dépense suivante. Les déficits et les politiques expansionnistes des banques centrales ne font qu’encourager des dynamiques d’endettement, de chute de la croissance, des taux et de l’inflation. Ce qui nécessite une intervention supplémentaire et encore un peu moins efficace. Ce processus conduit à la forte augmentation des liquidités et du prix de la plupart des actifs financiers, dont principalement les cryptomonnaies.

Le graphique ci-dessus est extrêmement révélateur de l’impact réel des politiques de relance sur l’économie. On observe en effet une extrême corrélation entre les déficits publics d’une part et la vitesse de circulation de la monnaie ou vélocité d’autre part. En bref, faire des dépenses publiques réduit mécaniquement l’utilisation de la monnaie, ce qui réduit fortement le potentiel de relance.

On notera en effet que depuis la fin des années 1990, la vélocité a chuté de près de 50% ! C’est-à-dire que chaque dollars reçu est deux fois propice à être dépensé qu’il y a 20 ans. Dans le même temps, le déficit public fédéral a augmenté de près de 2000% par rapport à 2002 ! Il y a un véritable problème d’efficacité. L’ampleur des politiques monétaires et budgétaires actuelles reflète leur inefficience chronique et graduelle. C’est cyclique.

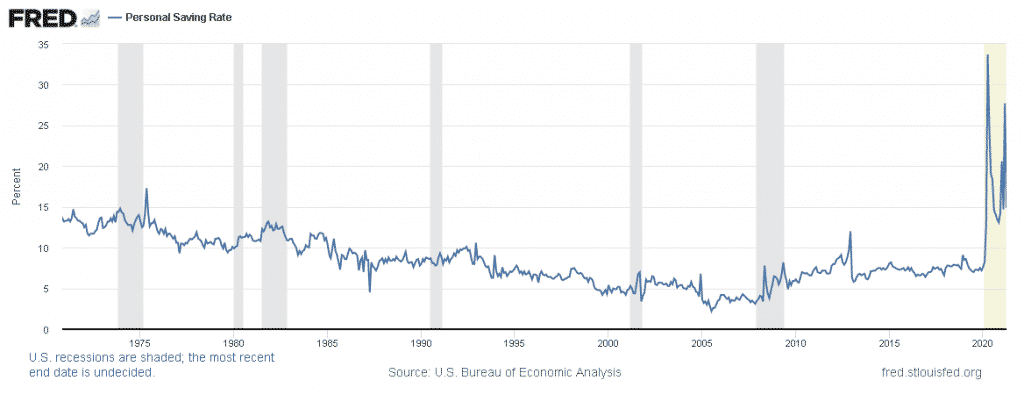

Le taux d’épargne… Hantise des gouvernements.

Une conséquence de la chute d’utilisation des devises en circulation est la hausse du taux d’épargne. La hausse du taux d’épargne répond également au fait que depuis plus de 20 ans, les taux réels sont inférieurs à la croissance. C’est-à-dire que si les taux donnent l’illusion d’une épargne abondante, alors l’épargne suit et la consommation se réduit. Le taux d’épargne est un des grands paramètres du modèle de relance de Keynes. Une moindre augmentation de l’épargne conduit à une forte chute d’efficacité de la relance.

Aussi absurde qu’il paraît, les gouvernements dénoncent le manque de consommation qu’ils créent par eux-mêmes. La hausse structurelle du taux d’épargne est une conséquence de la hausse des déficits publics d’une part, et de la baisse continue des taux réels et de la croissance d’autre part.

Utilisation des capitaux et dynamisme économique.

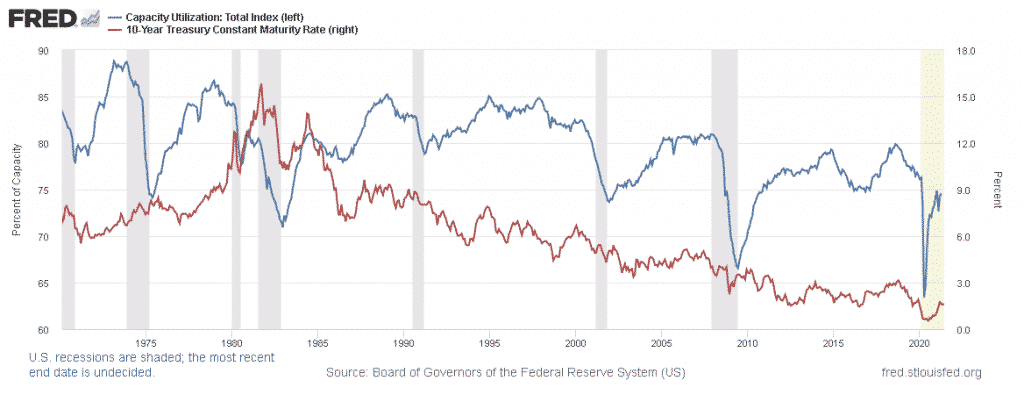

Un autre aspect de l’efficacité de la relance est le taux d’utilisation des facteurs de production (« Capacity Utilization » sur le graphique). Si les machines tournent à près de 100% de leurs capacités, toute relance ajoutant de la demande va provoquer des dérives inflationnistes fortes. Néanmoins, si le taux d’utilisation des facteurs de production est faible, une relance de la demande peut-être pertinente à court terme. Cependant, à long terme, le constat est plutôt inverse.

Depuis les années 1980, nous assistons à une réduction forte des capacités d’utilisation des capitaux pour les entreprises. Les capacités d’utilisation déterminent en partie la croissance et l’inflation. En conséquence, la capacité des entreprises à utiliser le capital dont elles disposent dépend en grande partie des taux d’intérêt. Le graphique ci-contre montre un clair lien entre taux d’intérêt et capacités d’utilisation.

Ce que ce graphique tend à montrer, c’est que la baisse continue des taux d’intérêt et de l’inflation, conduit à une réduction des capacités d’utilisation. Depuis 20 ans, c’est majoritairement l’endettement qui conduit à la baisse des taux. Tant que les États feront des déficits et des dettes publiques, et tant que le poids du secteur privé dans l’économie se réduira, les capacités d’utilisation devraient continuer inexorablement dans leur tendance de long terme. Les faibles capacités d’utilisation sont donc le fait de la récurrence de politiques de relance et de soutien qui abaissent la croissance potentielle. Là encore, l’efficacité de la relance à long terme est fortement impactée.

Manifestement, les 40 dernières années sont le fait d’un keynésianisme surinterprété en faveur des États. La théorie des politiques contracycliques part en fumée au fur et à mesure que les États multiplient les soutiens et relances à outrance. Cette dynamique n’est pas viable. Il est temps de repenser urgemment le rôle des agents dans l’économie. Les dérives budgétaires deviennent lentement monétaires, ce qui abouti à des tensions croissantes entre les agents économiques. Les États et les banques centrales ont franchi un point de non-retour dans les dynamiques encouragées. L’ampleur des politiques budgétaires et monétaires actuelles n’est autre que le reflet de leur inefficience. Enfin, l’impact sur les actifs financiers est bien réel et profite structurellement au développement de certains marchés (cryptomonnaies, etc.).

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.