Livret A, LEP, LDDS, CEL... : Todas las tasas de ahorro revisadas a la baja en agosto

Hubo un tiempo en que el Livret A presidía con orgullo las carteras de los franceses. Intocable, ineludible, casi sagrado. Pero el verano de 2025 se anuncia duro para esta figura emblemática del ahorro popular. Mientras que su tasa está prometida a caer a 1,7 % a partir del 1 de agosto, las señales están en rojo. En la sombra, otro libreta intenta salvar la situación: el LEP. En la encrucijada, los jóvenes, los hogares modestos y los ahorradores prudentes observan con atención cada mínima variación en el rendimiento.

En resumen

- El Livret A caerá a 1,7 % desde agosto de 2025.

- El LEP podría mantenerse estable en 3 %, según el Banco de Francia.

- Los jóvenes se están orientando hacia nuevos productos, como el PEAC.

- Un rumor habla de una congelación de cuentas que superen los 23.500 euros.

Livret A, la gran desilusión de los ahorradores franceses

Solo hace falta abrir un extracto bancario para medir la bofetada: después de caer del 3 % al 2,4 % en febrero, el Livret A podría bajar al 1,7 % el 1 de agosto y afectar sus ahorros. Aquí no hay un suspense emocionante: la mecánica de la fórmula oficial, tan fría como una hoja de Excel, aplica un cóctel de tasas €STR (2,43 %) e inflación (0,97 %). Resultado: los ahorradores están a punto de despedirse de casi 70 euros de intereses anuales por una libreta llena al máximo.

Y la hemorragia es muy visible. En marzo, los depósitos superaron a los retiros por solo 400 millones de euros, algo no visto desde 2016. Mientras tanto, los fondos en euros del seguro de vida y los nuevos planes de ahorro climático toman el relevo. Incluso el Livret de développement durable (LDDS) rinde mejor, con una captación neta de 610 millones de euros. ¿Una señal? Más bien una alarma.

En X, @tony_fbr_invest resume la situación:

La tasa del Livret A debería bajar del 2,4 % al 1,7 % en 08/2025. Es posible que la del LEP se mantenga en 3,5 %. A seguir.

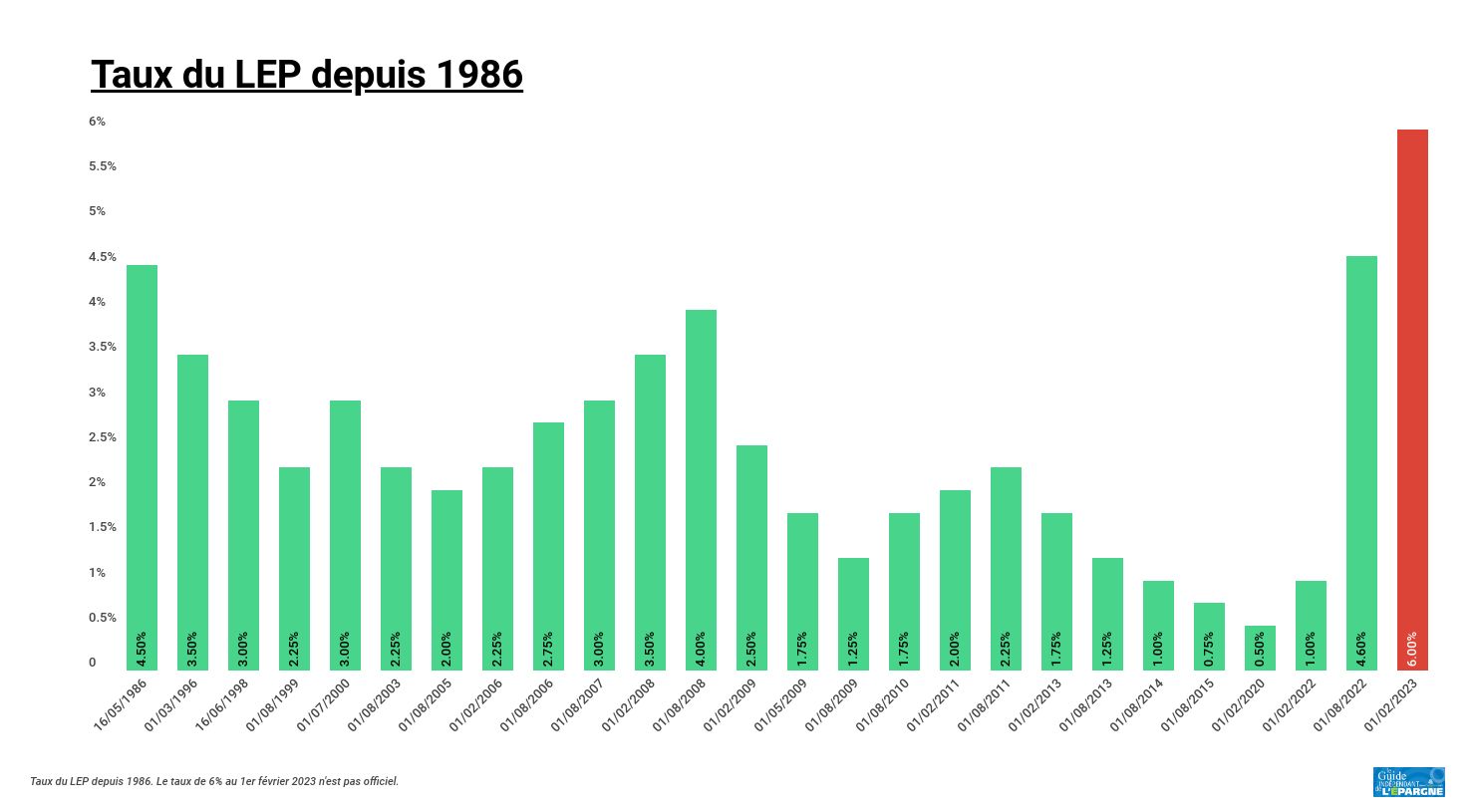

¿El LEP, último bastión para los hogares modestos?

En este marasmo, el Livret d’Épargne Populaire (LEP) aparece como un escudo. Reservado a los hogares modestos, todavía remuneraba al 3,5 % a comienzos de 2025. Una actuación casi heroica en un panorama de rendimientos bajos. Por supuesto, si se aplicara la fórmula mecánicamente, la tasa caería al 2,2 %. Pero el gobernador del Banco de Francia ya utilizó su comodín en febrero, argumentando que era necesario «mantener una diferencia significativa con el Livret A«.

Dos escenarios dominan: una tasa mantenida en el 3 % (para una brecha de 1,3 puntos) o un plan B al 2,5 %. Todo dependerá de la voluntad política para apoyar a los más vulnerables. Con 82,8 mil millones de euros en activos, el LEP sigue siendo la elección del corazón (y de la razón) para aquellos que no nadan en dinero pero quieren hacer fructificar algunos ahorros sin temer a la Bolsa ni al bitcoin.

El dilema está ahí: ¿coherencia presupuestaria o protección del poder adquisitivo? El Banco de Francia tiene hasta julio para decidir.

¿Una generación sacrificada? Jóvenes y pequeños ahorradores buscan una salida

El Livret A, que es una alternativa al bitcoin para financiar el parque nuclear francés, también es una tradición familiar: se abre al nacer, se depositan las pagas de la abuela. Pero para los menores de 21 años, el viento cambia. BPCE comercializa ahora el Plan de Ahorro Futuro Climático (PEAC), destinado a financiar proyectos verdes. ¿Una herramienta de marketing o una verdadera alternativa? Por ahora, el producto sigue siendo confidencial.

Es la inversión favorita de los franceses, pero ¡no es una buena inversión!

Mounir Laggoune – CEO de Finary

Mientras tanto, los pequeños ahorradores — aquellos que no leen los informes del BCE pero vigilan cada euro — ven cómo su poder adquisitivo se erosiona. El CEL (Cuenta de Ahorro para Vivienda) ya solo ofrece un 0,88 % neto, una limosna fiscal.

Y un rumor persistente agita la red: a partir del 28 de abril, los Livret A que superen los 23.500 euros podrían ser congelados sin justificación de ingresos. Una información difundida por @Mia79663222, activista en X, que hiela a más de un titular.

Una caída al 1,7 % del Livret A, jóvenes desilusionados, hogares modestos aferrados a su LEP: el ahorro francés atraviesa un momento de la verdad. Mientras los mercados bursátiles titubean, el oro y el bitcoin se disparan. ¿Y si el verdadero refugio, finalmente, no estuviera ya en las cuentas de la Caisse des Dépôts, sino en otro lugar? ¿Es hora de volver la mirada hacia la DeFi para invertir mejor?

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

¡La revolución blockchain y cripto está en marcha! Y el día en que los impactos se sientan en la economía más vulnerable del mundo, contra toda esperanza, diré que fui parte de ella

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.