Livret A, LEP, LDDS, CEL... : Todas as taxas de poupança revisadas para baixo em agosto

Houve um tempo em que o Livret A reinava orgulhosamente nas carteiras dos franceses. Intocável, indispensável, quase sagrado. Mas o verão de 2025 se anuncia difícil para essa figura emblemática da poupança popular. Enquanto sua taxa está prometida para cair para 1,7% já em 1º de agosto, os sinais estão vermelhos. Nas sombras, outro livrete tenta salvar a situação: o LEP. Na encruzilhada, jovens, famílias modestas e poupadores prudentes acompanham cada pequeno movimento de rendimento.

Em resumo

- O Livret A cairá para 1,7% a partir de agosto de 2025.

- O LEP pode permanecer estável em 3%, segundo o Banco da França.

- Os jovens se voltam para novos produtos, como o PEAC.

- Um boato menciona um congelamento de contas acima de 23.500 euros.

Livret A, a grande desilusão dos poupadores franceses

Basta abrir um extrato bancário para sentir o golpe: depois de cair de 3% para 2,4% em fevereiro, o Livret A pode cair para 1,7% em 1º de agosto e impactar suas economias. Sem suspense aqui: a mecânica da fórmula oficial, tão fria quanto uma planilha Excel, aplica uma mistura de taxas €STR (2,43%) e inflação (0,97%). Resultado: os poupadores estão prestes a dar adeus a quase 70 euros de juros anuais para um livrete cheio até a borda.

E a hemorragia é bem visível. Em março, os depósitos superaram os saques em apenas 400 milhões de euros, algo nunca visto desde 2016. Enquanto isso, os fundos em euros do seguro de vida e os novos planos de poupança climática assumem a dianteira. Até mesmo o Livret de développement durable (LDDS) vai melhor, com uma captação líquida de 610 milhões de euros. Um sinal? Mais uma sirene de alerta.

No X, @tony_fbr_invest resume a situação:

A taxa do Livret A deve cair de 2,4% para 1,7% em 08/2025. Pode ser que a do LEP permaneça em 3,5%. Acompanhemos.

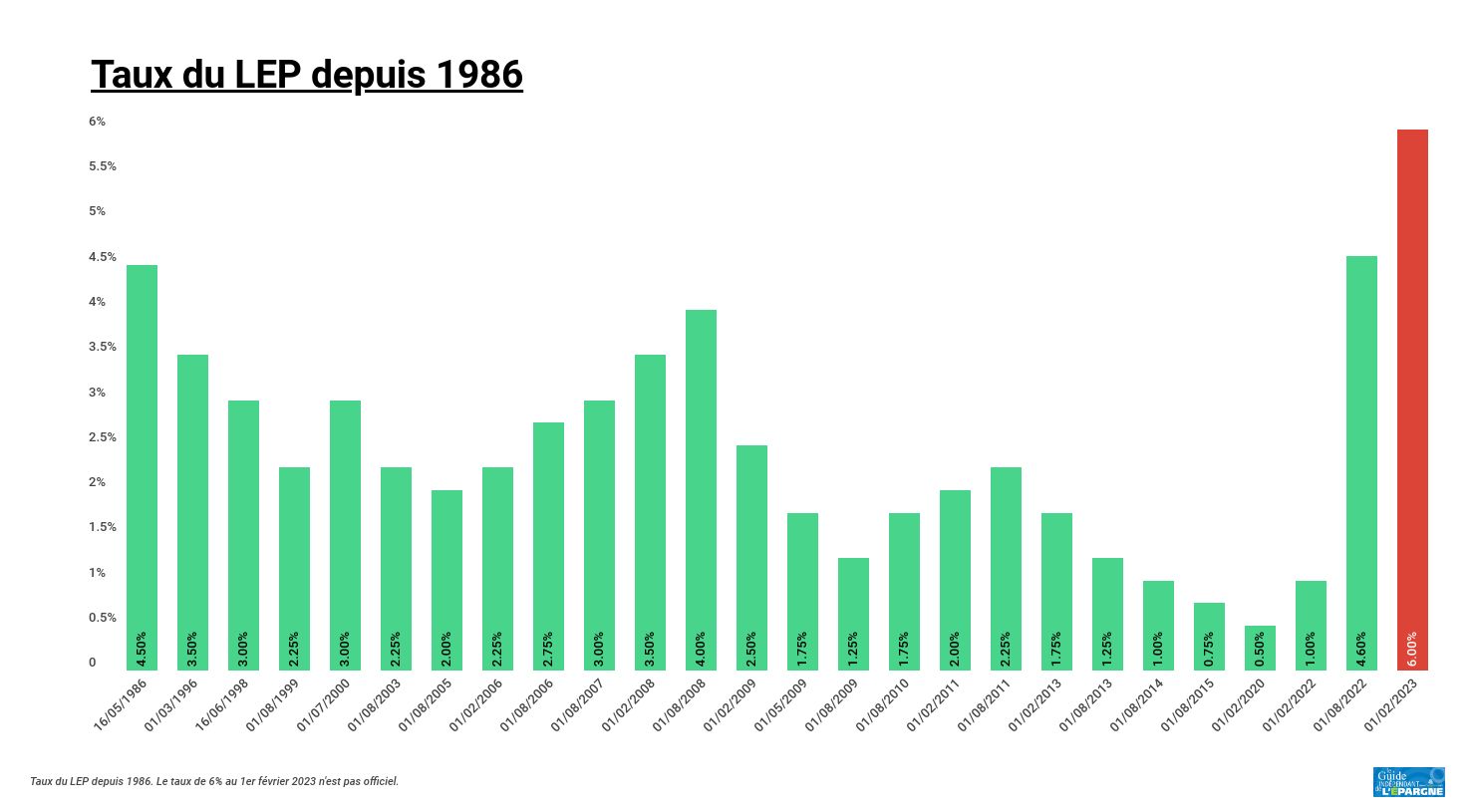

O LEP, último bastião para as famílias modestas?

Nesse marasmo, o Livret d’Épargne Populaire (LEP) surge como um escudo. Reservado para lares modestos, ainda remunerava 3,5% no início de 2025. Uma performance quase heroica em um cenário de rendimentos em baixa. Claro, se a fórmula fosse aplicada mecanicamente, a taxa cairia para 2,2%. Mas o governador do Banco da França já usou seu coringa em fevereiro, argumentando que era necessário “manter uma diferença significativa com o Livret A“.

Dois cenários predominam: uma taxa mantida em 3% (para uma diferença de 1,3 pontos) ou um plano B em 2,5%. Tudo dependerá da vontade política de apoiar os mais vulneráveis. Com 82,8 bilhões de euros em ativos, o LEP continua sendo a escolha do coração (e da razão) para quem não é rico, mas quer fazer render algumas economias sem temer a Bolsa nem o bitcoin.

O dilema está aí: coerência orçamentária ou proteção do poder aquisitivo? O Banco da França tem até julho para decidir.

Uma geração sacrificada? Jovens e pequenos poupadores procuram uma saída

O Livret A, que é uma alternativa ao bitcoin para financiar o parque nuclear francês, também é uma tradição familiar: abre-se ao nascer, depositam-se as mesadas da vovó. Mas para os menores de 21 anos, o vento está mudando. A BPCE agora comercializa o Plano de Poupança Futuro Clima (PEAC), destinado a financiar projetos verdes. Um dispositivo de marketing ou uma alternativa real? Por enquanto, o produto permanece confidencial.

É o investimento favorito dos franceses, mas não é um bom investimento!

Mounir Laggoune – CEO da Finary

Enquanto isso, os pequenos poupadores — aqueles que não leem os relatórios do BCE, mas observam cada euro — veem seu poder aquisitivo diminuir. O CEL (Conta Poupança para Habitação) oferece agora apenas 0,88% líquido, uma esmola fiscal.

E um boato persistente agita a internet: a partir de 28 de abril, Livrets A acima de 23.500 euros podem ser congelados sem comprovação de renda. Uma informação divulgada por @Mia79663222, ativista no X, que congelou mais de um titular.

Uma queda para 1,7% do Livret A, jovens desiludidos, famílias modestas agarradas ao seu LEP: a poupança francesa atravessa um momento de verdade. Enquanto os mercados de ações oscilam, o ouro e o bitcoin disparam. E se o verdadeiro refúgio, afinal, não estivesse mais nas contas da Caisse des Dépôts, mas em outro lugar? Será hora de recorrer à DeFi para investir melhor?

Maximize sua experiência na Cointribune com nosso programa "Read to Earn"! Para cada artigo que você lê, ganhe pontos e acesse recompensas exclusivas. Inscreva-se agora e comece a acumular vantagens.

La révolution blockchain et crypto est en marche ! Et le jour où les impacts se feront ressentir sur l’économie la plus vulnérable de ce Monde, contre toute espérance, je dirai que j’y étais pour quelque chose

As opiniões e declarações expressas neste artigo são de responsabilidade exclusiva do autor e não devem ser consideradas como recomendações de investimento. Faça sua própria pesquisa antes de tomar qualquer decisão de investimento.