L'impact des taux sur l'économie et les marchés

La remontée des taux ces derniers mois est d’une intensité sans précédent. En effet, le taux directeur de la banque centrale américaine est passé de près de 0 % en février 2022, à près de 5,25 % en mai 2023. Un véritable revirement à 180°, justifié par l’importance et la virulence de l’inflation. Malgré tout, deux indicateurs retiennent notre attention. Le premier indicateur est le maintien de l’inversion de la courbe des taux. Et cela n’est pas sans impact sur les marchés financiers. Le deuxième indicateur est le maintien de l’écart entre la croissance réelle et le taux réel. Décryptage des anomalies induites sur les taux en 2023.

Les racines du taux d’intérêt

Le taux d’intérêt a souvent une connotation négative dans l’imaginaire collectif. Pourtant, il n’en a pas toujours été ainsi. D’ailleurs, le mot intérêt provient du latin inter esse, qui se traduit par « être parmi ». Cela souligne le rôle du lien social dans le mot intérêt. Par conséquent, l’intérêt est avant tout ce qui est générateur de lien social, sans que cela soit considéré dans son acceptation négative ou positive. L’intérêt n’est donc pas nécessairement monétaire. De nombreux sociologues et économistes ont déjà écrit sur le rôle des échanges et du dons qui soutiennent cette logique de lien social.

Mais dans le cas qui nous intéresse, l’intérêt revêt une forme purement monétaire. Si le taux d’intérêt était peu démocratisé avant la révolution industrielle, il est aujourd’hui incontournable. Dans un précédent article, nous précisions…

« Dans les premières civilisations mésopotamiennes, le taux d’intérêt était de 20 % environ. Parfois les taux pratiqués pouvaient monter à 50 % ou plus. Il faut attendre l’antiquité pour voir les taux diminuer relativement et voir l’encadrement du crédit se développer. »

La mécanique des taux d’intérêts des cryptomonnaies – Cointribune

Le taux d’intérêt revient dans l’actualité à une époque où l’endettement est très élevé. La question du taux d’intérêt est d’autant plus centrale qu’elle détermine l’attractivité des marchés traditionnels. Ainsi, les cryptomonnaies, particulièrement sensibles aux liquidités, sont très exposées à long terme aux dynamiques monétaires.

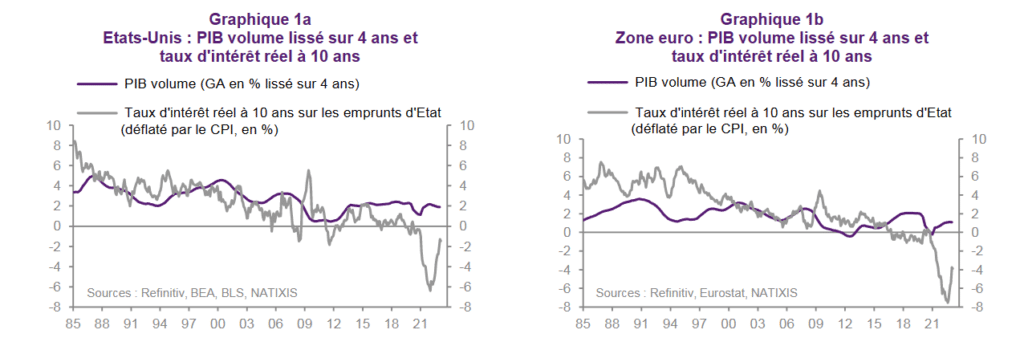

La déconnexion entre le taux réel et la croissance réelle

Comment est déterminé le taux d’intérêt ? Et qu’est-ce qu’un taux d’intérêt « juste » ?

Une connexion nécessaire entre la croissance et le taux ?

La question divise éternellement les économistes. Néanmoins, une règle globalement admise a été formalisée dès le XVIIIe siècle. David Ricardo en particulier (1772-1823) a ainsi formulé l’idée que le taux d’intérêt devait être égal au taux de croissance. Dans ce cas, personne ne peut s’enrichir relativement grâce à l’intérêt. Cette règle revient à dire que l’intérêt progresse au même rythme que les revenus. Nous expliquerons cette règle, qui se vérifie dans les données économiques.

En effet, cette loi se retrouve dans les données empiriques. Dans une étude récente publiée par Patrick Artus, on retrouve clairement ce lien entre la croissance réelle et le taux réel. En outre, le taux réel tend à s’égaliser avec la croissance réelle (comme expliqué ci-dessous). Malgré tout, le taux réel était au-dessus de la croissance réelle avant les 2000, puis le taux réel est passé sous la croissance réelle depuis 2000. Cette tendance de dépréciation du taux réel est particulièrement accrue depuis 2020, sous l’effet de l’inflation.

Une bulle des actifs ?

Par suite, la progression plus forte de la croissance face à l’intérêt a fortement encouragé les États et les entreprises à recourir au crédit depuis plusieurs décennies. Un taux de croissance plus fort que le coût du crédit incite à l’emprunt… On se retrouve donc dans des économies en excès d’endettement, avec des activités moins productives, et une déconnexion effective. Il y a désormais un décalage entre la valeur du capital (trop abondant) et la croissance économique, c’est-à-dire la productivité de l’économie à long terme. Cela revient à dire qu’il y a une déconnexion entre la valeur des actifs (la faiblesse des taux) et la production réelle de l’économie.

Une loi économique invariable ?

- On note le taux d’intérêt réel (r) et le taux de croissance réelle (g), qui correspond aussi à l’ensemble des revenus perçus par les agents. Si le taux d’intérêt est supérieur au taux de croissance (r > g), alors le capital « s’enrichit » et l’incitation à l’épargne est plus forte. Cette situation est injuste car le capital est survalorisé. Cela peut inciter à augmenter l’épargne, et ainsi à réduire le taux d’intérêt de sorte qu’il rejoigne la croissance réelle.

- À l’inverse, si le taux d’intérêt est inférieur au taux de croissance (r < g). Dans ce cas, l’augmentation des revenus perçus par les agents est supérieure au coût du capital mobilisé. La part du capital dans l’économie sera amenée à se réduire, c’est-à-dire que l’épargne devient moins intéressante et source d’appauvrissement relatif. Le taux d’intérêt réaugmente sous l’effet de la diminution de l’épargne, de sorte à s’égaliser avec la croissance. Un taux réel inférieur à la croissance réelle peut également traduire une demande d’investissement plus grande. D’où un excès d’endettement.

- Avec un taux réel égal à la croissance réelle, il y a un équilibre entre ce que l’investissement génère en croissance, et ce qu’il coûte. De sorte, seules les activités réellement productives seront financées. Le facteur capital est équilibré de sorte que l’intérêt perçu progresse au même rythme que les revenus. Une autre approche consiste à dire que l’incitation pour s’endetter avec une croissance qui est plus forte que le taux d’intérêt augmente, ce qui augmente le risque d’inflation.

Par conséquent, l’histoire nous enseigne que le taux réel s’égalise avec la croissance réelle. Il est donc clair que la dynamique observée depuis plusieurs décennies ne sera pas éternelle.

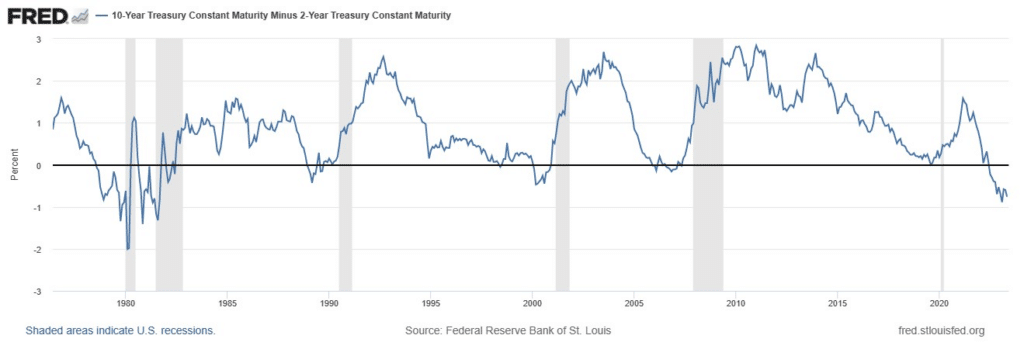

L’inversion (toujours inquiétante) de la courbe des taux

Nous avons montré que les taux réels sont encore très en dessous de leur norme historique. Dans le même temps, les marchés financiers continuent d’anticiper une temporisation progressive de l’inflation. Cela a pour effet de constater l’existence de taux courts (emprunts à 2 ans) plus élevés que les taux longs (emprunts à 10 ans). On dit aussi que l’écart 10 ans moins 2 ans est négatif. On parle également « d’inversion de la courbe des taux ». En d’autres termes, les investisseurs sont plus confiants à long terme qu’à court terme.

En général, l’inversion de la courbe des taux annonce une récession économique. Or quand on regarde dans le détail, les récessions prennent plus exactement effet, et le plus souvent, lorsque l’écart (10 ans – 2 ans) est redevenu positif. La récession intervient alors 12 mois à 18 mois après ce retour « à la normale ». Si la probabilité d’une récession est encore forte, cette dernière demeure retardée par ce phénomène d’inversion prolongée de la courbe des taux. Par ailleurs, la dernière fois que la courbe des taux a été autant inversée fut en 1950 !

Une note récente de Patrick Artus montre là encore la conclusion suivante : « les intervenants des marchés financiers sous-estiment le risque d’inflation persistante dans la zone euro ». Il ajoute : « ils croient que la BCE mènera une politique monétaire restrictive jusqu’à ce que l’inflation soit revenue à 2 % ; pourtant, la politique monétaire anticipée n’est pas très restrictive ». Autrement dit les marchés, en tout cas pour la zone euro, exagèreraient le phénomène d’inversion de la courbe des taux… Et cela n’est pas sans conséquence.

Le problème de l’anticipation pour les marchés

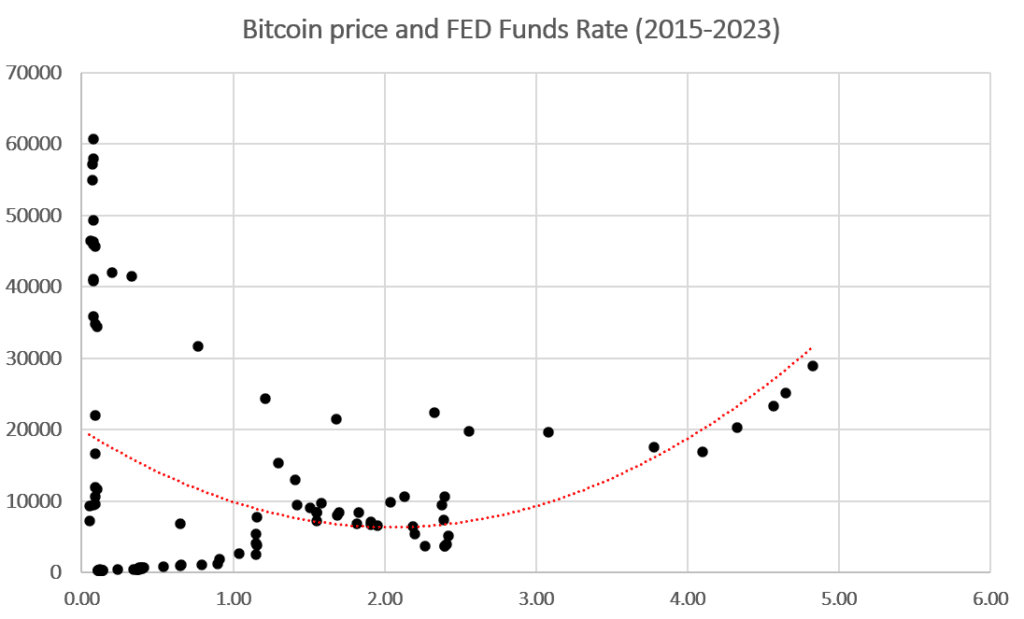

Le taux d’intérêt a un rôle majeur sur les marchés. En plus de déterminer l’attractivité des différents marchés (obligataire, actions, etc.), il exprime aussi des périodes de volatilité plus ou moins forte. En effet, la hausse des taux a considérablement affecté l’attractivité du marché des actions. Et malgré les bons résultats des entreprises (et souvent les meilleurs dividendes), le cours des actions poursuit sa baisse.

À cet égard, le cours du bitcoin montre une certaine stabilité face à la hausse des taux, comme le montre la courbe ci-dessus. Néanmoins, des taux faibles ont jusqu’ici accompagné le cours du bitcoin (BTC). Par ailleurs, le cours du bitcoin profite à long terme d’une plus faible volatilité du cours des actions. En effet, « un minimum de la volatilité des indices boursiers traduit souvent un maximum du cours du bitcoin ». On comprend donc que l’anticipation d’un « pivot » ou une réduction de la hausse des taux soit de nature à faire réaugmenter le cours du bitcoin.

Synthèse

En définitive, nous avons vu que le taux d’intérêt présente aujourd’hui un caractère déterminant. Le comportement du taux d’intérêt en 2023 est historiquement anormal. D’une part en raison de la hausse historique des taux, et d’autre part en raison des causes énoncées. En effet, on observe un écart historique entre le taux d’intérêt réel, et la croissance réelle. Cette règle (r=g) est souvent peu connue du public pourtant elle est indispensable au bon équilibre à long terme de l’économie. L’économie peut ainsi entrer en période de déficit de productivité (r<g), comme c’est le cas aujourd’hui. À l’inverse, l’économie peut se trouver en déficit d’épargne (r>g), ce qui a pour effet d’inciter à la baisse des taux. Les déséquilibres observés ces dernières années expliquent les bulles sur les différents actifs.

Par ailleurs, l’écart entre les taux longs et les taux courts est historiquement élevé (sans précédent depuis 1950 !). Les investisseurs anticipent une amélioration des conditions de crédit à long terme. Néanmoins, comme le soulignent certains travaux, ces anticipations peuvent être exagérées. Une dégradation de ces anticipations amènerait un arrêt de « l’inversion de la courbe des taux ». C’est-à-dire que la probabilité d’une récession serait significativement élevée. Nous avons enfin montré que l’amélioration des anticipations était de nature à faire remonter certains actifs financiers. Par conséquent, une détérioration des anticipations sur les taux serait de nature à avoir des répercutions sur le cours de certains actifs.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.