L'hypothèse d'un deuxième pic d'inflation

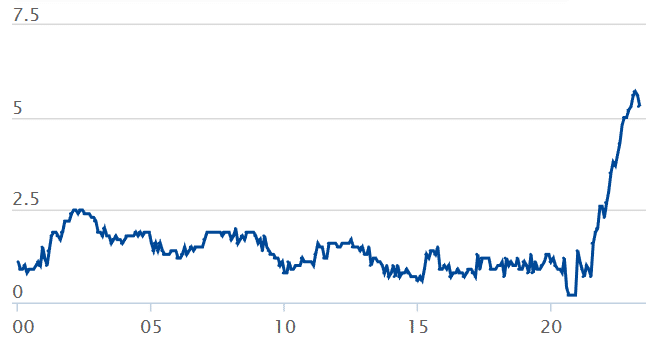

Alors que l’inflation sous-jacente en zone euro avait chuté à +5,3 % en mai, elle se maintient désormais à +5,5 %. Aux Etats-Unis, l’inflation « dure » s’élève à +4,7 % sur un an, tandis que l’inflation globale réaugmente à +3,2 %. En outre, le FMI anticipe une inflation mondiale en 2024 de +5,2 %, ce qui reste nettement au-dessus des niveaux d’avant 2020, autour de +3,5 %. Dans ces conditions, nous ne pouvons pas encore parler de disparition de l’inflation, et certains économistes s’interrogent sur le potentiel retour de poussées inflationnistes.

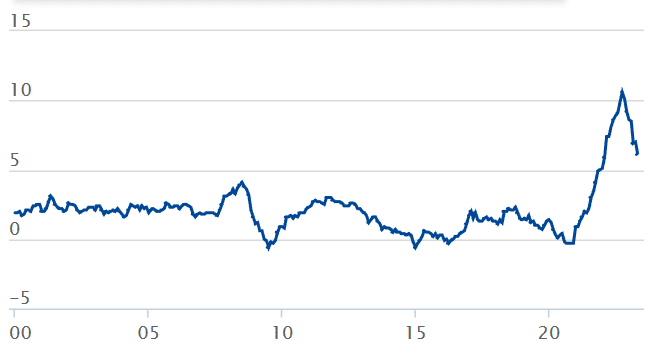

L’inflation peine à descendre sur sa cible

Le pic inflationniste est derrière nous. L’inflation maximale a été atteinte en juillet 2022 aux Etats-Unis à +9,1 %. En zone euro, l’inflation maximale a été enregistrée en novembre 2022 à plus de +10,5 % sur un an. Depuis, le taux d’inflation s’est réduit à +3,2 % aux Etats-Unis et +5,5 % en zone euro. Par conséquent, le rythme d’inflation reste anormalement élevé. Les autorités tablent principalement sur une normalisation progressive de l’inflation d’ici à 2027. Mais rien n’est encore gagné, et les tensions structurelles restent fortes dans de nombreuses régions.

Ainsi, en zone euro, l’inflation sur les loisirs, l’éducation, la santé et la restauration, demeure en progression. Le taux de croissance des salaires demeure également proche de 5 % sur un an. Il est intéressant de remarquer que l’inflation sous-jacente, c’est-à-dire l’inflation hors matières premières et énergies, se maintient autour de +5,5 %. Dans la pratique, si l’inflation globale passe en dessous de l’inflation sous-jacente, il est probable que l’inflation globale réaugmente pour rejoindre son niveau structurel. En effet, si les salaires augmentent de 5 %, mais que le coût de la vie augmente de 3 %, il est probable que la demande globale augmente, et finalement le prix et l’inflation. En zone euro, la diminution de l’inflation se confronte donc au palier de la hausse des prix dans les services, les salaires, etc…

Pour la zone euro, il est donc difficile d’imaginer une diminution rapide de l’inflation sous 5 %. Seul une récession, ou une nette diminution des prix sur les matières premières, pourrait engendrer une inversion de tendance. Dans le cas des Etats-Unis, l’inflation globale présente un écart plus important avec l’inflation sous-jacente.

Les projections du FMI

Le FMI a publié ses nouvelles projections d’inflation en juillet 2023. L’institution relève ses anticipations d’inflation et rapelle que l’inflation devrait rester plus persistante. En effet, il est précisé que « environ la moitié des économies ne devraient pas connaître de baisse de l’inflation sous-jacente en 2023 ». La situation inflationniste globale reste donc mal orientée, et très loin des objectifs fixés par les banques centrales.

« Elle s’avère plus persistante que prévu, principalement pour les économies avancées, pour lesquelles les prévisions ont été révisées à la hausse de 0,3 point de pourcentage pour 2023 et de 0,4 point de pourcentage pour 2024 par rapport aux PEM d’avril 2023. […] Sur une base annuelle moyenne, environ la moitié des économies ne devraient pas connaître de baisse de l’inflation sous-jacente en 2023, bien que sur une base d’un quatrième trimestre à l’autre, environ 88 % des économies pour lesquelles des données trimestrielles sont disponibles devraient voir un déclin. Dans l’ensemble, l’inflation devrait rester supérieure à l’objectif en 2023 dans 96 % des économies ayant des objectifs d’inflation et dans 89 % de ces économies en 2024. »

Source : World Economic Outlook Update, July 2023: Near-Term Resilience, Persistent Challenges (imf.org)

La faiblesse du chômage implique aussi des tensions sur le marché de l’emploi. Le taux de chômage aux Etats-Unis est de 3,6 %, contre 6,5 % pour la zone euro. Il s’agit de niveaux historiquement bas. De même, l’indexation de certains salaires sur l’inflation pourrait encourager cette spirale de demande soutenue. Sur l’aspect de l’emploi, le terrain est donc propice à la persistance de l’inflation.

La remontée de certaines matières premières

Nous avons interrogé Alexandre Lohmann, économiste spécialisé sur le Brésil et sur l’inflation, sur sa position face aux catalyseurs à venir sur les prix. L’inflation au Brésil est passée de moins de 3,2 % en juin à près de 4 % en juillet.

« La hausse du prix du pétrole – poussée par la baisse des stocks aux US et la réduction volontaire de production de l’Arabie Saoudite – a été aggravée par l’envolée des crackings spreads RBOB-Brent et Diesel-Brent, impactant fortement les prix à la pompe. Dans le même temps, les prévisions pessimistes pour El Niño (+1,7 degrés début 2024, signal d’un El Niño fort) devraient pousser l’inflation des prix mondiaux de l’alimentation à partir du quatrième trimestre. Ces deux chocs d’offre vont entrer en collision avec la décélération de l’inflation sous-jacente. »

Alexandre Lohmann pour Cointribune, économiste spécialisé sur le Brésil et l’inflation – 21 août 2023

En effet, sur un mois, le cours du pétrole (WTI) a augmenté de plus de 7 %. Le cours du baril était pourtant redescendu sur ses niveaux de 2021. A cela s’ajoute les effets climatiques. De même, le cours du blé a retrouvé ses niveaux d’il y a 2 ans, mais la baisse du cours semble actuellement s’atténuer. Pour ce qui concerne les métaux, le cours du cuivre reste sur des niveaux élevés, alors que le cours de l’acier réaugmente légèrement, tout comme le cotton, etc… De même, le cours du sucre reste très élevé et demeure en progression de près de 20 % depuis le 1er janvier.

Tous ces indicateurs montrent que la tendance de baisse du prix des matières premières, qui a accompagné la désinflation jusqu’ici, est désormais en train de s’inverser. Si l’évolution des matières premières n’est pas encore de nature à générer de l’inflation, l’évolution récente incite toutefois à la pruduence.

L’autre effet qui pèse sur l’inflation est celui des devises. En effet, la légère baisse du dollar ces derniers mois a freiné la baisse de l’inflation, le prix des biens et services importés étant plus élevé. En zone euro, l’inflation importée pourrait rester très importante si la BCE n’augmente pas suffisamment son taux directeur.

L’hypothèse d’un deuxième choc de pénuries

Nous avons montré que le plus dur en matière de réduction d’inflation reste à faire. L’économie est encore orientée sur une logique de croissance, de demande soutenue, et de faible chômage. Mais dans le même temps, le choc de pénuries observé en 2021 et 2022 s’est apaisé. Pourtant, les autorités retiennent les risques toujours lourds de chocs inattendus sur l’inflation. La guerre en Ukraine maintient des incertitudes sur la production pétrolière Russe, sur la production céréalière d’Europe de l’Est, et plus globalement sur les risques de conflits internationaux.

« La guerre en Ukraine pourrait s’intensifier, entraînant une nouvelle hausse des prix alimentaires, du carburant et des engrais. La récente suspension de l’initiative sur les céréales de la mer Noire est une source d’inquiétude à cet égard. De telles perturbations défavorables de l’offre pourraient affecter les pays de manière asymétrique, impliquant des dynamiques différentes pour l’inflation sous-jacente et les attentes d’inflation, une divergence dans les réponses politiques et de nouveaux mouvements de devises. »

World Economic Outlook Update, July 2023: Near-Term Resilience, Persistent Challenges (imf.org)

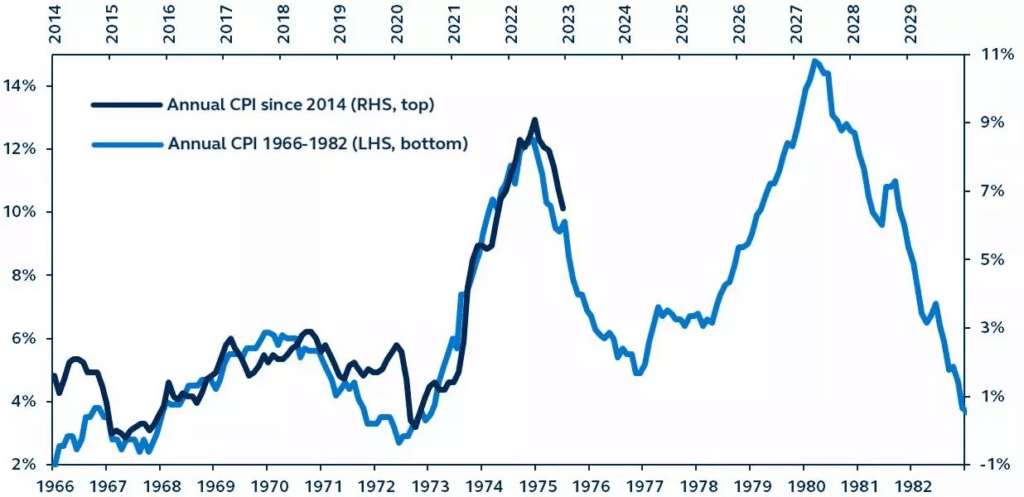

Retour dans les années 1970 ?

Par ailleurs, la leçon de l’histoire mérite aussi une attention toute particulière. Si l’économie évolue effectivement selon des cycles longs à long terme (à peu près 5 à 6 décennies), nous assistons régulièrement à un pic d’inflation autour du sommet de ce cycle. Le graphique ci-dessous compare l’évolution de l’inflation dans les années 1960 et 1970 et l’évolution de l’inflation actuelle. Il y a une claire symétrie entre les deux courbes, d’autant plus valide qu’elle est séparée par une durée proche de 47 ans à 50 ans. Bien sûr, les rythmes d’inflation sur les deux périodes sont différents de quelques points.

Dans le cadre de cette analyse, nous devions assister à une diminuer de l’inflation entre mi-2022 et début 2024 pour les Etats-Unis. Ensuite, nous pourrions assister à un plateau stagnant proche de 3 % à 4 %, avant une nouvelle reprise haussière de l’inflation, possiblement après 2026 dans l’hypothèse de la symétrie. Bien sûr, si le cycle long agit sur les conditions économiques, le contexte dans lequel l’inflation se diffuse est différent d’une époque à l’autre. Il n’est donc pas possible de fonder l’anticipation de l’inflation sur cette approche, mais elle constitue malgré tout un avertissement.

Dans le même temps, le risque croissant de récession vient contredire l’idée d’une augmentation de l’inflation à partir de 2025 ou 2026. Autrement, nous pourrions avoir à faire à une récession de type stagflation (forte inflation et récession). Ceci ne serait envisageable que si les entreprises ne seraient plus en capacité de produire, contraintes de licencier ou de réduire leurs investissements, et ne pouvant répondre à la demande. Ce qui est par ailleurs caractéristique d’une inflation de pénurie.

En conclusion

En clair nous avons montré que l’inflation peine à descendre suffisamment. L’inflation « dure » reste proche de 5 % dans les principales économies. Par ailleurs, la réduction de l’inflation semble se tarir. A cela s’ajoute le faible niveau de chômage, la demande économique soutenue, et la hausse des salaires. Ainsi le FMI a relevé les anticipations d’inflation, et le chemin pour la réduction de la hausse des prix pourrait être plus difficile. L’institution précise que « la moitié des économies ne devraient pas connaître de baisse de l’inflation sous-jacente en 2023« . Par conséquent, le niveau d’inflation devrait rester encore longtemps nettement au-dessus de l’objectif fixé par les banques centrales.

La baisse observée de l’inflation s’est accompagnée jusqu’ici par la baisse de l’inflation sur les matières premières et l’énergie. Mais cette réduction s’amenuise, et nous assistons dans certains cas à un rebond du cours des matières premières. L’inflation des années 1970 est assez symétrique à l’inflation actuelle, y compris dans la temporalité des retournements de tendance. Enfin, le contexte persistant de guerre, et tout autre choc politique, climatique, financier ou autre, pourrait également engendrer des risques inflationnistes importants et brutaux.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.