La perspective des CBDC se rapproche ?

Les CBDC, ou Central Bank Digital Currency, ont fait l’objet d’une enquête de la Banque des Règlements Internationaux (BIS). La « banque centrale des banques centrales » montre ainsi que la volonté de développer des monnaies numériques est globale. Pas moins de 15 CBDC pourraient exister en 2030. Cette initiative, souvent critiquée au sein de l’écosystème crypto, pose en effet de multiples enjeux. Décryptage de l’enquête de la BIS sur l’avenir des CBDC et leur finalité.

Qu’est-ce qu’une « CBDC » ?

Les CBDC s’inspirent assez ouvertement des stablecoins, que le Président de la FED n’hésites pas à qualifier comme « une forme de monnaie ». Fin 2022, les stablecoins représentaient 140 Mds$ et près de 15 % du marché des cryptomonnaies. Les stablecoins offrent l’avantage de leur stabilité et leur facilité d’utilisation.

Les CBDC pour les particuliers

La BIS a publié une enquête spéciale réalisée auprès de 86 banques centrales. L’enquête porte sur l’avancement des projets de CBDC des banques centrales. La définition d’une CBDC est posée dans les termes suivants.

« Une CBDC (Central Bank Digital Currency) est un instrument de paiement numérique, libellé dans l’unité de compte nationale, qui constitue une responsabilité directe de la banque centrale. Si la CBDC est destinée à être utilisée par les ménages et les entreprises pour des transactions courantes, on l’appelle une CBDC « à usage général » ou « de détail ». Une CBDC de détail diffère des formes existantes d’instruments de paiement électronique (tels que les virements, les prélèvements automatiques, les paiements par carte et la monnaie électronique) car elle représente une créance directe sur une banque centrale plutôt que sur la responsabilité d’une institution financière privée.«

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Les CBDC sont une initiative de nombreuses banques centrales en réaction à l’émergence des cryptomonnaies. En effet, ces dernières sont une innovation de taille en ce qui concerne les paiements. La blockchain permet ainsi de surpasser en efficacité le système traditionnel de virement. Ce qui retient ici notre attention, au-delà de la volonté de réaffirmer « l’autorité monétaire », c’est le changement règlementaire qu’impliquent les CBDC. De fait, le rapport précise que les CBDC sont « une créance directe sur une banque centrale plutôt que sur la responsabilité d’une institution financière privée ».

C’est-à-dire que les utilisateurs de CBDC seraient désormais directement liés avec la banque centrale, plutôt qu’avec leur banque privée. Ceci constitue une étape de centralisation forte du système bancaire. Des critiques légitimes peuvent donc être avancées sur ce point.

Les CBDC institutionnelles

De manière parallèle aux CBDC destinées aux particuliers, les banques centrales envisagent la création de CBDC institutionnelles. Ces dernières seraient utilisées entre les instituions pour les règlements divers. Ce qui est marquant ici, c’est la distinction rigide que font les banques centrales entre ces deux types d’acteurs. En effet, les euros sont utilisés aujourd’hui aussi bien par les particuliers que par les institutions. L’existence de deux monnaies numériques différentes au sein d’une même monnaie centrale pose des questions de cohésion économique (une « économie à deux régimes »).

« En revanche, une CBDC de gros vise un groupe d’utilisateurs différent. Les CBDC de gros sont destinées à être utilisées pour les transactions entre banques, banques centrales et autres institutions financières. Ainsi, les CBDC de gros joueraient un rôle similaire à celui des réserves ou des soldes de règlement détenus auprès des banques centrales aujourd’hui. Cependant, les CBDC de gros pourraient permettre aux institutions financières d’accéder à de nouvelles fonctionnalités rendues possibles par la tokenisation, telles que la composabilité et la programmabilité. »

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Une enquête pour entrevoir les CBDC en 2030

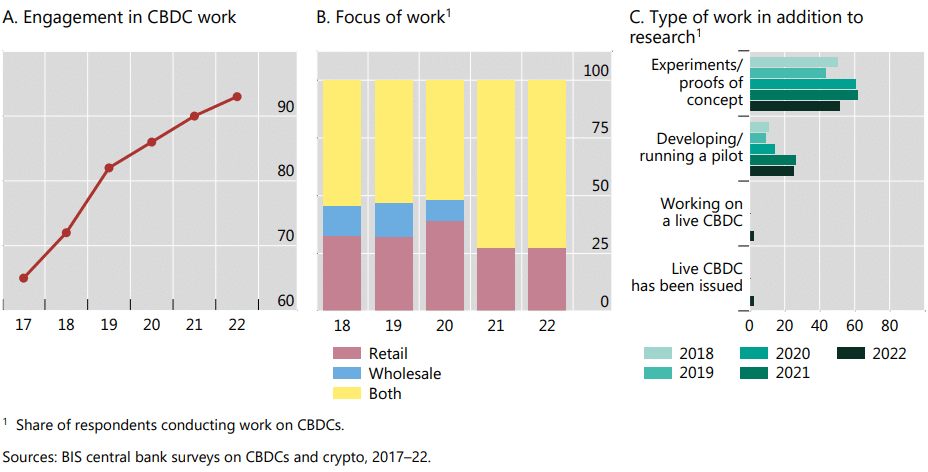

Par ailleurs, l’enquête de la BIS porte sur 86 banques centrales. De fait, ces dernières représentent 94 % du PIB mondial et 82 % de la population mondiale. Il est ainsi précisé que 93 % des banques centrales travailleraient sur un projet de CBDC. Les principales motivations de ces banques centrales semblent être la stabilité financière, l’efficacité et la sécurité des paiements, et l’ancrage de la politique monétaire.

La part des banques centrales qui pourraient lancer une CBDC dans les trois prochaines années est également passée de 15 % à 18 %. Soit 16 banques centrales. D’ici 2030, la BIS estime qu’il y aurait possiblement 15 CBDC en circulation. Cette proportion de CBDC permettrait de juger du succès ou de l’échec d’une telle initiative auprès de la population d’ici la fin de la décennie.

« Il existe actuellement quatre CBDC de détail en circulation dans le monde – aux Bahamas, dans les Caraïbes orientales, en Jamaïque et au Nigéria. Selon le nombre de banques centrales ayant indiqué qu’elles seraient très susceptibles d’émettre une CBDC au cours des prochaines années, il est possible qu’il y ait 15 CBDC de détail et neuf CBDC de gros en circulation publique d’ici la fin de cette décennie. »

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Le problème de la légalité

Nous avons vu que l’initiative des CBDC pose un problème juridique et éthique. En effet, les CBDC confèreraient aux banques centrales un monopole absolu dans la diffusion et le stockage des monnaies numériques. La concurrence bancaire, déjà menacée depuis plusieurs décennie, serait donc en voie de disparaître. De plus, les CBDC posent la question du contrôle.

Si les objectifs de lutte contre le blanchiment et les trafics illégaux sont affirmés, la question de la coopération qui émergerait entre les autorités fiscales et monétaires posent de sérieuses question d’indépendance de la banque centrale. Ce ne serait plus seulement une monnaie, ce serait une monnaie fiscale. Dans certains pays, l’initiative des CBDC est donc à la limite de la légalité. Le rapport précise les éléments suivants.

« L’émission d’une CBDC nécessite un cadre juridique qui confère aux banques centrales l’autorité nécessaire pour le faire. Comparé à l’année dernière, la part des banques centrales disposant d’une telle autorité légale a légèrement augmenté, passant de 26% à 27% (Graphique 9). De plus, environ 8% des juridictions modifient actuellement leurs lois ou clarifient l’autorité légale pour permettre cela. Par exemple, la Commission européenne prévoit de proposer un règlement visant à établir un euro numérique au deuxième trimestre 2023 (BCE (2023)). Cependant, un quart des banques centrales ne disposent pas des bases légales nécessaires et environ 40% sont incertaines.«

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Des CBDC accessibles via le secteur privé ?

Par conséquent, il est plus compliqué pour les banques centrales de mettre en place un projet de CBDC dont la diffusion serait unique et centralisée. La législation est certainement plus propice à la diffusion des CBDC via le réseau d’institutions privées déjà existant. Ainsi, l’étude de la BIS montre que 87 % des banques centrales engagées dans des travaux de CBDC envisagent de recourir à des intermédiaires privés. Dans ces conditions, la diffusion des CBDC serait « plus éthique », mais rien n’assure que les banques centrales garantissent l’indépendance de leur pouvoir et l’intégralité de leur fonction originelle.

« Par exemple, la Banque d’Angleterre, la BCE et la Banque de réserve de l’Inde ont récemment proposé qu’une éventuelle livre numérique, euro et roupie numériques puissent être distribuées via le secteur privé. La plupart des banques centrales estiment que le secteur privé a un rôle à jouer dans l’accueil des clients, notamment dans l’exécution des procédures de connaissance du client (KYC) et de lutte contre le blanchiment d’argent/le financement du terrorisme (AML/CFT), ainsi que dans la fourniture de portefeuilles, d’interfaces utilisateur et d’autres services client en première ligne. Environ 60% des banques centrales estiment également que l’enregistrement des transactions de détail et la mise à jour des soldes de détail pourraient être confiés au secteur privé.«

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Concurrencer les cryptomonnaies ?

La volonté de créer des CBDC est motivée par deux éléments essentiels. En effet, la première raison importante est l’avancée technologique procurée par la blockchain et l’arrivée de systèmes d’échange plus rapides et efficaces. De l’autre côté, il s’agit pour les banques centrales de réaffirmer leur autorité face aux cryptomonnaies. Les cryptomonnaies sont une forme de monnaies privées mises en concurrence les unes avec les autres. Cette réaction à la centralisation du système bancaire est mal perçue par les autorités. L’enquête précise.

« Si ils seraient largement utilisés pour les paiements, les cryptoactifs, y compris les stablecoins, peuvent constituer une menace pour la stabilité financière. […] De plus, 60% des banques centrales ont déclaré que l’émergence des stablecoins et autres cryptoactifs a accéléré leurs travaux sur les CBDC.«

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Par suite, les banques centrales ont une approche assez critique des stablecoins. De surcroît, l’enquête précise que la plupart des transactions de stablecoins sont des transactions minimes. Les transactions en stablecoins ayant pour objet le paiement de biens ou se services représenteraient une très faible partie des échanges observés.

« Mis à part leur utilisation dans la finance décentralisée (DeFi) et le trading de crypto-monnaies, les stablecoins sont rarement utilisés pour les paiements en dehors de l’écosystème crypto. Lorsqu’ils sont utilisés de cette manière, c’est principalement pour les transferts d’argent et les paiements de détail. Près de 30% des banques centrales ont indiqué que les stablecoins sont utilisés dans leur juridiction par des groupes de niche pour les transferts d’argent, suivis de loin par les paiements de biens et services et les dons des consommateurs. »

Making headway – Results of the 2022 BIS survey on central bank digital currencies and crypto

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.