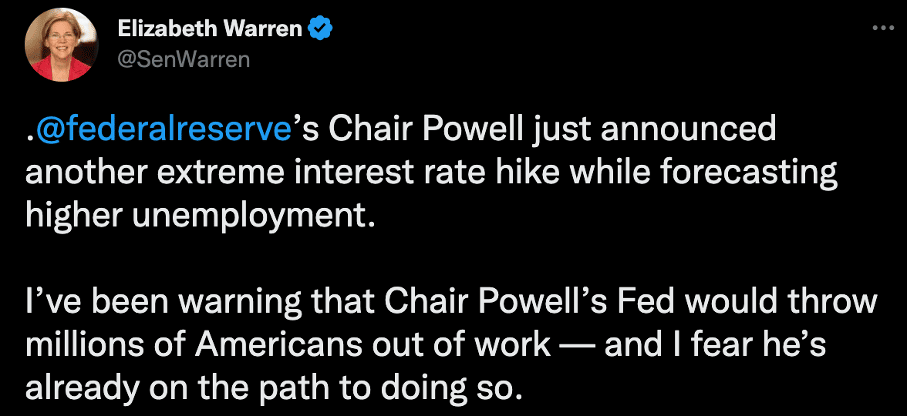

Monetary policy must be forward-looking. Would they continue to hike just to obey the wrong “Volcker-era lesson” that reducing inflation implies always a significant recession and much increased unemployment? I get that they will not cut rates in 2023, but why hiking more? 3/

— Vitor Constâncio (@VMRConstancio) December 13, 2022

A

A

La Fed a-t-elle finalement réussi à tuer l'inflation ?

lun 26 Déc 2022 ▪

14

min de lecture ▪ par

Après une année extraordinairement inflationniste, nous devons nous questionner sur l’avenir de l’économie mondiale en 2023. Les banques centrales ont-elles réussi à anéantir l’inflation en augmentant leurs taux, ou le ralentissement de l’inflation n’est-il qu’une divine surprise davantage liée à la chute des prix du pétrole ? La récession est-elle encore vraiment inéluctable en 2023 ?

Des bonnes nouvelles

L’inflation est indiscutablement en baisse. Elle a même été inférieure aux attentes. En glissement annuel, l’inflation américaine a quasiment retrouvé le sentier des 2 %, même si elle demeure plus élevée et volatile dans sa présentation mensuelle. De même, la probabilité d’une récession au cours de l’année prochaine a diminué de manière significative depuis le pic atteint au début de l’été.

Sans aucun doute, c’est une excellente nouvelle.

Les hausses de taux d’intérêt actionnées par la Fed ont porté leur fruit. La Réserve fédérale est en train de réussir à dissiper l’illusion de prospérité que nous connaissons depuis la pandémie de Covid-19.

La Fed continue de maintenir son discours virulent contre l’inflation : elle a annoncé une nouvelle hausse des taux de 50 points de base pour les porter à près de 4,5 %. En comparant aux précédentes hausses de 75 points, celle de décembre semble marquer un ralentissement.

Euthanasier l’inflation à n’importe quel prix

Pour rappel, la Fed a commencé à relever ses taux en mars et a accéléré son rythme à 50 points en mai, puis à 75 points en juin 2022. En dépit des hausses de taux qui demeuraient timides face à l’ampleur de l’inflation, le discours adressé aux entreprises était lui clair et sans bruit : la Fed irait jusqu’au bout pour éradiquer le mal. Il faut reconnaître qu’après une période d’inaction, Jerome Powell a pris conscience du phénomène inflationniste. Il fallait tuer l’inflation, à n’importe quel prix.

De nombreux politiciens appellent donc la Réserve fédérale à cesser rapidement son cycle de resserrement monétaire pour éviter la récession.

« Pourquoi la FED continuerait-elle à augmenter ses taux après la hausse de 50 points de base ? La politique monétaire doit être tournée vers l’avenir. La FED continuerait-elle à augmenter ses taux simplement pour obéir à la mauvaise leçon de l’ère Volcker selon laquelle la réduction de l’inflation implique toujours une récession importante et une forte augmentation du chômage ? ».

Bref, l’inflation qui a commencé à la fin de l’année 2021 est clairement en train de ralentir.

Qui est le responsable de ce ralentissement de l’inflation ?

Nous n’en savons rien. Déterminer précisément les facteurs responsables de cette accalmie est une entreprise impossible. L’économie est un système trop complexe pour pouvoir identifier facilement les causes et les conséquences, d’un phénomène tout aussi complexe que l’inflation. Seuls les bureaucrates ont l’outrecuidance de croire qu’ils peuvent gérer un système complexe avec des modèles à 2 variables.

On peut néanmoins émettre quelques hypothèses. Il semblerait y avoir deux progrès majeurs : la baisse des prix de l’énergie et des biens de base à mesure que les chaînes d’approvisionnement se normalisaient ainsi qu’une désinflation liée à la hausse des taux d’intérêt.

Concernant l’impact du resserrement de la politique monétaire sur la dynamique des prix, il faut rappeler que certains types de biens sont moins corrélés à ces infléchissements. C’est par exemple le cas des denrées alimentaires et de l’énergie. Dans ces secteurs volatils, la corrélation avec le niveau des taux est très faible.

C’est d’ailleurs pour cette raison que la Fed vise à agir sur l’inflation de base qui exclue ces deux catégories de ses critères. Les biens comme les véhicules à moteur ou les vêtements sont également peu liés à la politique monétaire. Ces deux dernières années, l’inflation provenait pourtant essentiellement de ces biens : alimentation, énergie, véhicules à moteurs… dont les prix ont explosé pendant la pandémie.

Le resserrement de la politique monétaire semble se répercuter négativement sur le niveau de dépenses des services (soins…). Bientôt, les niveaux de loyers pourraient bien, eux aussi, diminuer en Amérique.

La chute du prix du pétrole

On remarque tout d’abord que les prix du pétrole ont considérablement baissé depuis cet été. La Russie a réussi à vendre son pétrole à prix réduit à la Chine et à l’Inde. Ceci a permis aux entreprises de réduire leurs coûts de production en matière énergétique et favorise une chute des prix de l’essence. C’est potentiellement pour cette raison qu’on a observé une chute de l’inflation de base. Aujourd’hui, les prix du gaz sont au même niveau qu’en 2021 à la même époque. Pour rappel, on a observé de fortes hausses des prix du gaz et du pétrole depuis l’hiver 2020, surtout depuis l’invasion de l’Ukraine par la Russie.

De même, les goulots d’étranglements présents dans les chaînes d’approvisionnement semblent aussi disparaître. Les ports américains sont de moins en moins congestionnés, et globalement, les marchandises circulent mieux.

Le pétrole devient bon marché et les chaînes d’approvisionnement sont plus efficaces. Deux excellentes nouvelles qui devraient donner un coup de fouet à l’économie mondiale.

Vers une récession en 2023 ?

Le niveau d’emploi baisse par rapport aux records de cet été. Certes, il ne s’agit pas encore clairement d’une récession, mais indéniablement d’une forme de destruction d’emplois.

On peut légitimement penser que les hausses de taux ont accéléré cette dégradation. Lorsque l’argent n’est plus gratuit, les entreprises ont plus de mal à se financer et cela déprime la demande.

L’inflation semble diminuer pour de bon et l’économie américaine s’en sort relativement bien. Toutefois, il convient de préciser qu’il existe un certain décalage entre l’annonce d’un revirement de la politique monétaire et son impact sur le marché du travail. Si le choc ne sera sans doute pas apocalyptique, peu de gens s’attendent tout de même à observer une croissance fulgurante.

Selon les enquêtes de la Fed auprès de sociétés du secteur des services, une majorité d’entreprises s’attendent même à une détérioration de la conjoncture. À ce stade, les attentes semblent donc plus proches d’une stagnation ou d’une légère détérioration que d’une récession pure et simple.

« Je ne sais pas si ce sera un peu pire ou un peu mieux, mais je pense, à mon avis, que ce sera comparable à la crise de 2009. Cela me sidère un peu que la Fed a relevé les taux aussi haut. L’économie actuelle est comme une voiture. Vous roulez sur une route à flanc de falaise, et la Fed la conduit en regardant dans le rétroviseur. En fait, elle ne regarde même pas le rétroviseur. Elle regarde une vidéo prise dans le rétroviseur qui date d’environ trois mois. Donc évidemment, ce n’est pas une bonne façon de conduire une voiture sur une route de falaise venteuse », Elon Musk.

La Fed n’est pas encore tombée

Sur ce média, nous pensons tous que la monnaie fiat est sur une trajectoire déclinante. Sera-t-elle remplacée par bitcoin, un nouveau stablecoin adossés à des RWA, ou un nouveau protocole révolutionnaire ? Nous n’en savons rien, mais nous faisons le pari que la séparation de la monnaie et de l’État sera actée au 21e siècle. Les graines sont plantées, il suffit d’attendre que la mémétique fasse son travail dans les cerveaux des gens.

À chaque fois que l’État laisse la situation monétaire dégénérer, il subit un recul dans cette lutte à mort. En réagissant vigoureusement et en déclarant la guerre totale à l’inflation, la Réserve fédérale a augmenté son espérance de vie.

Imaginons que vous étiez entrepreneur en 2022 et que vous deviez décider quand baisser vos prix ou cesser de les augmenter. Vous aviez deux possibilités ; attendre que les gens achètent moins pour réagir à cet affaiblissement de la demande, ou bien vous vous disiez : « La Réserve Fédérale est vraiment déterminée à éradiquer l’inflation. Elle ne cessera d’augmenter ses taux tant que l’inflation n’aura pas regagné son sentier des 2 %. Si l’inflation ne chute pas rapidement, elle pourrait bien continuer à augmenter le prix de l’argent jusqu’à ce que les gens soient ruinés et ne puissent plus acheter mes produits. Je devrais donc baisser mes prix maintenant pour éviter cet emballement des taux ». Dans ce cas, les prix chutent et dans une prophétie autoréalisatrice, l’inflation disparaît.

Une question de crédibilité

En fait, lorsque la Fed est extrêmement crédible et qu’elle joint mordicus les actes à la parole, les coûts pour réduire l’inflation sont globalement plus faibles. À l’inverse, si la Fed se montre trop hésitante et qu’elle craint davantage le chômage que l’envolée des prix, les anticipations d’inflation continueront de s’ancrer sur des niveaux toujours plus hauts. Dans ce cas, la Réserve fédérale serait obligée d’appliquer des mesures beaucoup plus draconiennes, comme Paul Volcker dans les années 70.

La détermination de Jerome Powell a donc permis de maintenir la crédibilité de la Réserve fédérale et la croyance qu’il s’agit d’une institution fondamentalement indépendante du pouvoir politique. Il faut reconnaître que l’atterrissage en douceur dont parlait la Fed en début d’année est globalement une réussite. Pour l’instant.

Quand les taux cesseront-ils d’augmenter ?

Les hausses de taux ralentissent compte tenu de l’amélioration de l’inflation américaine. Néanmoins, la Réserve Fédérale ne parle pas encore de baisses de taux. Il semblerait donc que Jerome Powell souhaite encore que le prix de l’argent augmente tant qu’il n’aura pas la certitude que l’inflation demeurera durablement en-deçà des 2 %.

Il est probable que la politique monétaire restrictive demeure encore un bout de temps avant une normalisation. Dans le langage des banquiers centraux, normalisation signifie politique de planche à billets.

Les taux américains devront donc culminer à près de 5 % l’an prochain et plusieurs autres hausses sont à prévoir dans les mois à venir. Les marchés s’attendent ensuite à des réductions importantes au cours du second semestre de 2023 et du premier semestre de 2024 qui ramèneraient les taux à environ 3 %. Toutefois, il convient de noter que la volatilité des taux d’intérêt reste extrêmement élevée et que les prévisions changent constamment.

Vers un objectif (secret) d’inflation à 3 % ?

Il est néanmoins possible que la Fed continue de maintenir des déclarations publiques sur une inflation à 2 % pour maintenir sa crédibilité, mais qu’elle tolère discrètement une inflation légèrement supérieure, par crainte de déprimer trop sévèrement le marché du travail américain. Se donner publiquement un objectif qu’on ne suivra pas en pratique est une stratégie vieille comme le monde.

« Il est probable que le rétablissement de la stabilité des prix nécessitera de maintenir la politique à un niveau restrictif pendant un certain temps. L’histoire met fortement en garde contre un assouplissement prématuré de la politique. Nous maintiendrons le cap jusqu’à ce que le travail soit fait. », Jerome Powell.

Pour rappel, c’est en 2012 que la Fed a officiellement adopté son objectif d’inflation de 2 %. Il fait partie du double mandat de la Réserve fédérale qui consiste à chercher un niveau d’emploi maximal avec une relative stabilité des prix.

Puisque les hausses de taux ne semblent pas encore affecter négativement le marché du travail en pleine effervescence, se fixer secrètement un objectif d’inflation à 3 ou 4 % permettrait à la Fed de tenir ce genre de discours. « Vous voyez, nous vous avions promis un atterrissage en douceur et nous l’avons eu. Nous avons tué l’inflation tout en maintenant un niveau d’emploi dynamique. Plus que jamais, nous sommes légitimes. Continuez de payer vos impôts. ».

La Fed est peut-être en train de gagner son pari : éradiquer l’inflation, sans provoquer de violentes récessions. Nous verrons en 2023 les résultats de cette politique de durcissement monétaire entamée cette année. Les banques centrales demeurent globalement crédibles. Mais ne nous leurrons pas : elles n’attendent qu’une chose, réactiver la politique de planche à billets. Par conséquent, le diagnostic opéré par les bitcoiners demeure identique : il faut vraiment séparer l’État de la production monétaire.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Chaque jour, j’essaie d’enrichir mes connaissances sur cette révolution qui permettra à l’humanité d’avancer dans sa conquête de liberté.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.