La BCE contrainte de monter les taux

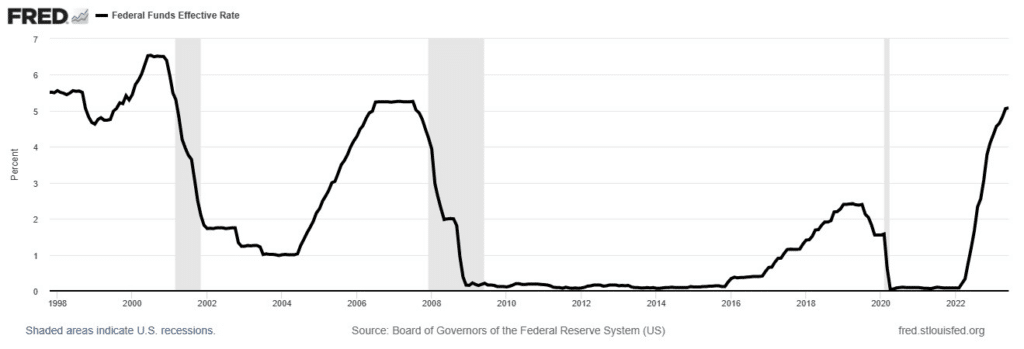

Alors que la FED a monté son taux directeur à 5,5 %, un plus haut depuis 2001, la BCE a encore du retard. Elle a annoncé la réhausse de son taux de refinancement de 25 points de base, qui atteint désormais 3,75 %. Par conséquent, le contexte économique en zone euro est assez troublant. D’un côté, la plus forte inflation et le retard sur les taux en zone euro nécessiteraient une action plus dure encore sur les taux. De l’autre côté, la faiblesse des budgets publics et de la croissance en zone euro incite la BCE à avancer plus doucement.

La BCE monte ses taux

La BCE a décidé de relever une fois de plus son taux directeur de 25 points de base. Cela fait passer le taux de refinancement à 3,75 %. La décision de la BCE est justifiée par l’importance de l’inflation. L’accès au crédit devrait donc être encore un peu plus limité pour les entreprises et les ménages.

« Le Conseil des gouverneurs a décidé d’augmenter les trois taux d’intérêt clés de la BCE de 25 points de base. En conséquence, le taux d’intérêt sur les opérations principales de refinancement et les taux d’intérêt sur la facilité de prêt marginal et la facilité de dépôt seront portés respectivement à 4,25 %, 4,50 % et 3,75 % à compter du 2 août 2023. […]

Bien que certaines mesures montrent des signes de détente, l’inflation sous-jacente reste globalement élevée. Les augmentations de taux passées continuent d’être transmises avec force : les conditions de financement se sont à nouveau resserrées et freinent de plus en plus la demande, ce qui est un facteur important pour ramener l’inflation à la cible [de 2 %]. »

Monetary policy decisions (europa.eu)

Malgré tout, la BCE poursuit le roulement des dettes publiques achetées dans le cadre du PEPP jusqu’en 2024. Désormais, l’écart avec le taux directeur de la FED s’élève à 1,75 point. Ce qui est significatif.

Une décision alignée sur la FED

La veille, la banque centrale américaine a réhaussé son taux directeur de 25 points de base à 5,5 %. C’est un record depuis 2001. Preuve du fait que le cycle long de l’économie est très certainement dans sa phase ascendante. Dans tous les cas, l’action de la banque centrale américaine est considérable et inédite. Le taux réel aux Etats-Unis redevient ainsi positif, ce qui implique pour les Etats et les entreprises une désincitation réelle à emprunter. La FED pourrait encore mener des hausses de taux de sorte à rendre le taux réel durablement positif, mais dans tous les cas, des baisses de taux ne seraient pas envisagées avant 2024.

« Le système bancaire américain est sain et résilient. Des conditions de crédit plus strictes pour les ménages et les entreprises devraient peser sur l’activité économique, l’emploi et l’inflation. L’ampleur de ces effets reste incertaine. Le Comité reste très attentif aux risques d’inflation.

Le Comité cherche à atteindre le plein emploi et une inflation de 2 % à long terme. En soutien de ces objectifs, le Comité a décidé de porter la fourchette cible du taux des fonds fédéraux à 5-1/4 à 5-1/2 %. »

Federal Reserve Board – Federal Reserve issues FOMC statement

Dans une précédente publication, nous rappelions l’impact des taux sur l’économie (L’impact des taux sur l’économie et les marchés – Cointribune). La présence d’un écart trop important entre les taux courts et les taux longs, ou un écart important entre le taux réel et la croissance économique, est anormal et nécessairement corrigé. Le fait que la banque centrale américaine ait une politique encore très restrictive oblige la banque centrale européenne à suivre. En effet, un écart de taux trop important entre les Etats-Unis et la zone aurait aurait pour conséquence immédiate la dépréciation de l’euro face au dollar, et donc finalement la hausse de l’inflation importée.

Jusqu’où ira la hausse des taux ?

En juin 2023, nous précisions que « la FED pourrait encore monter son taux directeur autour de 5,5 %, soit encore deux hausses de taux comme espéré ». De même, « la BCE pourrait ainsi monter son taux directeur jusqu’à 5 % par exemple, sachant que la BCE possède plus de 6 mois de retard dans sa hausse de taux face aux Etats-Unis. En effet, « un taux réel positif assure une lutte préventive contre l’inflation ».

Pourquoi les taux souverains sont inférieurs au taux directeur ?

Le taux des obligations françaises à 10 ans dépasse tout juste les 3 %. De même, les taux en zone euro sont globalement faibles avec 2,8 % pour les Pays-Bas, 4,1 % pour l’Italie, 3,5 % pour l’Espagne, etc. Par ailleurs, le taux à 10 ans pour les Etats-Unis s’élève à près de 3,9 %, contre 4,3 % pour le Royaume-Uni. Nous voyons donc que les écarts de taux sont considérables d’une région à l’autre, et d’un pays à l’autre. Mais il est manifeste que de nombreux taux souverains en zone euro se situent sous le taux directeur de la BCE.

En outre, les Etats comptent comme les grands perdants de la hausse des taux directeurs. Ainsi le budget de la charge d’intérêt est prévue à 70 Mds€ pour la France d’ici à 2027, soit le premier budget de l’Etat. En 2023, la France va également émettre pas moins de 270 Mds€ d’obligations. Mais les Etats assument désormais des décennies d’endettement sans limite, engageant par là même le risque supporté par les contribuables. Les Etats sont donc critiques envers la hausse des taux. Dans le même temps, la hausse de l’inflation profite aux recettes publiques. Les Etats ont donc tout intérêt à ce que l’inflation persiste avec des taux faibles (taux réels négatifs). Giorgia Meloni a notamment déclaré la « recette simpliste » de la BCE visant à monter les taux. Egalement, le ministre des Finances du Portugal a été critique.

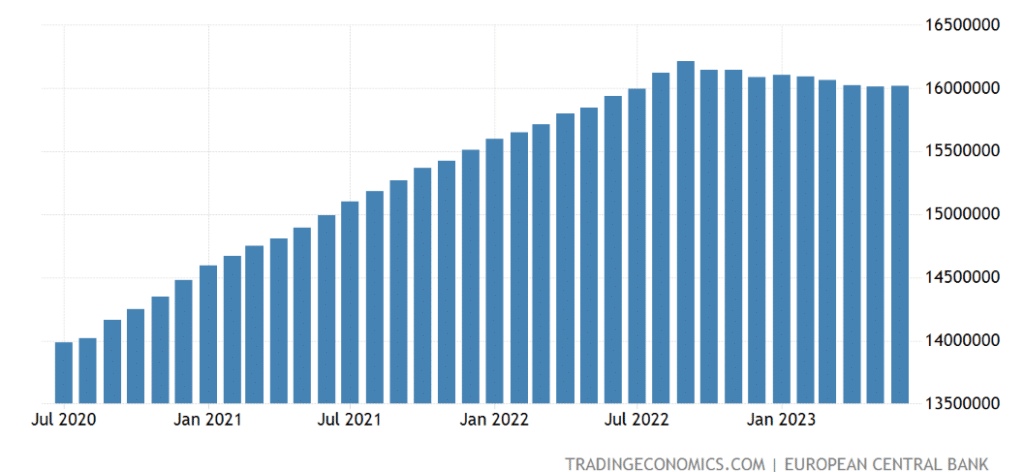

Le fait que la BCE conserve dans son bilan des obligations renforce donc cet effet de faiblesse des taux obligataires.

Des risques économiques pour la BCE ?

Si les Etats sont assez critiques de ces hausses de taux pourtant nécessaires, l’argument du risque économique mérite d’être examiné. Dans notre précédente publications, nous avons expliqué les causes de la récession en zone euro qui s’est manifestée sur le premier trimestre 2023.

L’inflation sous-jacente (hors matières premières et énergies) s’élève à +5,5 % en zone euro en juin 2023. Ce chiffre est en accélération par rapport à mai (+5,3 %). De même, sur le premier trimestre 2023, la hausse des salaires en zone euro atteint +4,6 %, ce qui est nettement au-dessus du taux directeur. La seule bonne nouvelle vient des prix à la production, qui se réduisent de 1,6 % en mai 2023 après des hausses de plusieurs dizaines de pourcents. Enfin, sur un an, la masse monétaire (M3) augmente de +0,6 % en juin 2023 (sous le consensus à 1 %), contre +1,4 % en mai. Malgré tout, la masse monétaire peine à se réduire. Aux Etats-Unis, la masse monétaire a reculé, à -4,6 % sur un an, bien loin de la situation en zone euro !

Quelles conséquences sur les marchés ?

Lors de la semaine passée, nous avons assisté à une forte corrélation (inversée) entre le cours de l’Or et les indices boursiers. Les investisseurs ont donc joué la prudence dans l’attente du discours des deux banques centrales. Le bitcoin (BTC), après avoir chuté sous 29 000 $ face à la prudence, a entamé une reprise haussière. Ce léger mouvement correctif a été anticipé dans notre précédente publication. Un retour sur 30 000 $ serait positif.

Dans le même temps, la publication des résultats semblent fortement influencer les marchés. Le CAC 40 a terminé la séance après l’annonce de la FED et de la BCE en nette hausse. Pour sa part, le cours de l’Or est resté globalement stable. La parité EUR / USD est également restée stable à 1,10. L’absence de surprise dans le discours des banques centrales équilibre la parité.

Une faiblesse considérable de la volatilité

Si ce mouvement d’optimisme sur les marchés se manifeste malgré la hausse des taux, la faiblesse de la volatilité interroge. Le VIX, l’indice de la peur, est repassé sous les 13, un niveau record depuis 2020 ! Le sentiment de confiance sur les marchés est grand, et les annonces des banques centrales sont parfaitement conformes aux anticipations.

En conclusion

La BCE remonte une fois de plus son taux. Mais ce qui retient particulièrement notre attention, c’est la continuité de la hausse des taux outre Atlantique. La FED a relevé son taux directeur à un plus haut de deux décennies. La banque centrale américaine entend mener une lutte également préventive contre l’inflation. Mais cela implique un retard croissant de la BCE, qui face à des chiffres économiques et d’inflation mauvais, est contrainte de resserrer les conditions de crédit. La masse monétaire en zone euro ne semble pas encore se réduire, et malgré quelques signes encourageants, le niveau actuel des taux de la BCE semble encore insuffisant. Le poids pour certains gouvernements semble néanmoins se faire entendre.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.