Jusqu'où descendra l'immobilier ?

Depuis quelques trimestres, nous assistons à un recul des prix de l’immobilier sans précédent depuis la grande crise de 2009. Mais est-ce un signal inquiétant ? La hausse du taux d’intérêt, qui explique largement cette chute des prix, coupe la demande sur le marché. Cependant, la baisse des prix aux Etats-Unis et en zone euro est encore hésitante. Un recul plus marqué des prix de l’immobilier annoncerait sûrement un prochain recul de l’économie.

Les prix de l’immobilier flanchent

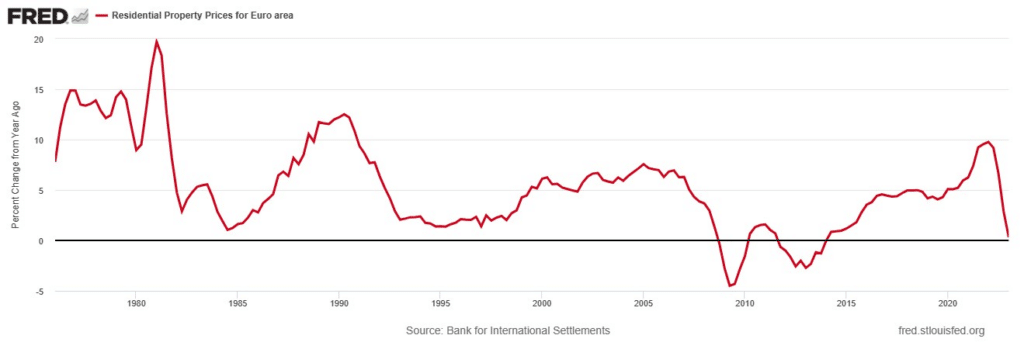

Entre le troisième trimestre 2022 et le premier trimestre 2023, le prix des biens résidentiels en zone euro a reculé de près de 2,7 %. Cette baisse doit être analysée dans le détail, car il peut s’agir d’un véritable revirement baissier. Sur un an, les prix de l’immobilier sont stables en zone euro.

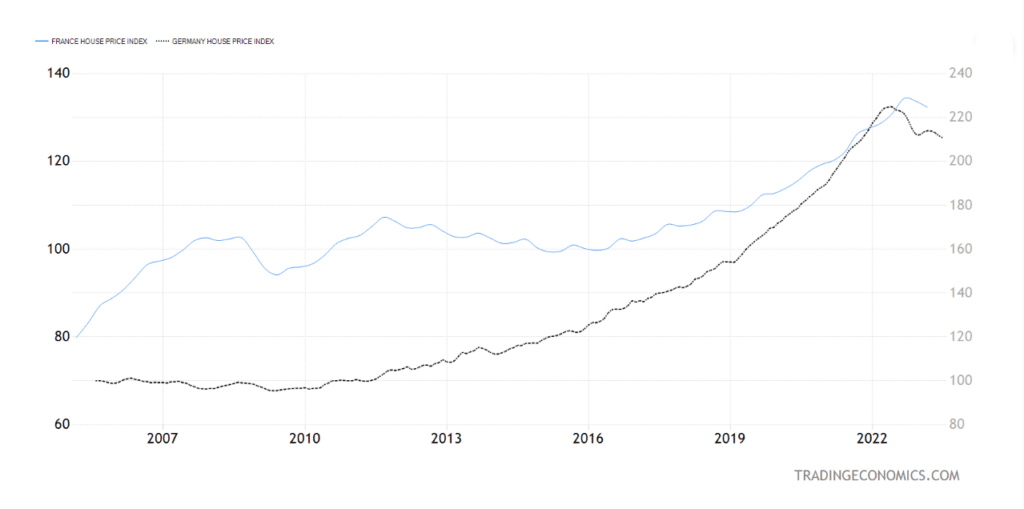

Malgré tout, l’arrêt de la hausse des prix de l’immobilier est bien acté. En Allemagne, ce dernier a commencé dès le début 2022. Du côté de la France, le recul des prix de l’immobilier est moins franc mais tout aussi effectif. Au premier semestre 2023, les ventes auraient reculé de 23 % en France. Dans cette dynamique latérale, les grandes villes subissent parfois les plus fortes baisses. Sur un an, le prix de l’immobilier à Lyon ou à Bordeaux aurait reculé de 7 % à 8 %. Mais à Toulouse (+6 %), Marseille (+2,5 %) et Nice (+2 %), le prix de l’immobilier poursuivrait sa hausse. Dans tous les cas, cela montre que la baisse du prix de l’immobilier, bien que structurelle, diffère fortement d’un pays à l’autre, et d’une ville à l’autre.

Une hausse excessive du prix de l’immobilier

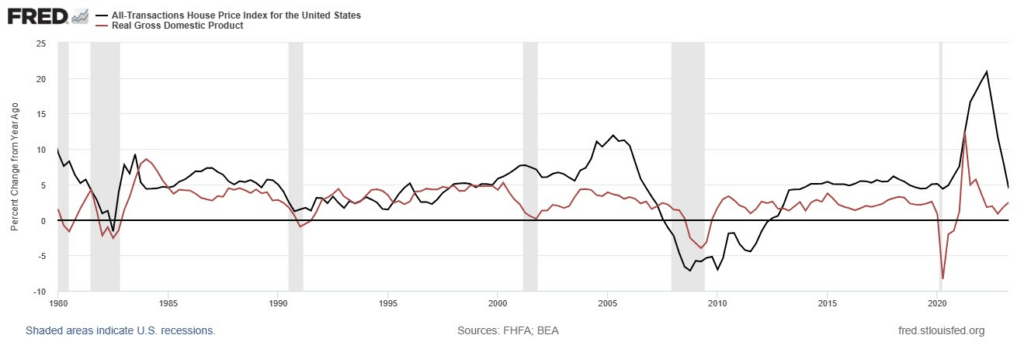

En général, l’immobilier est un indicateur avancé de l’économie. Selon l’adage, « quand l’immobilier va, tout va ». En effet, nous remarquons une corrélation suffisante entre la variation du PIB (de l’ensemble des revenus) et la variation des prix de l’immobilier. Dans une économie stable, où la demande de logements répond à l’accroissement de l’économie, le taux de croissance des prix de l’immobilier doit être proche de l’accroissement des revenus des agents. Dès lors, le pouvoir d’achat conféré par l’immobilier est constant et il permet la bonne réalisation des besoins économiques.

Mais dans la réalité, l’immobilier connaît des phases d’excès et de dépression. Si le prix relatif de l’immobilier connaît en général un accroissement dans l’histoire économique, ce phénomène est particulièrement excessif ces dernières années. Depuis 2013, le taux de croissance du prix des biens immobiliers est repassé au-delà du taux de croissance de l’économie aux Etats-Unis. C’est-à-dire que pour acheter un bien immobilier, il faut proportionnellement plus de revenus que ce qui était demandé dans le passé.

Les phases d’excès ou de dépression du marché de l’immobilier sont souvent liées au taux d’intérêt. Lorsque le taux d’intérêt est largement plus faible que l’inflation ou que la croissance, les ménages ont tout intérêt à emprunter. Dans ce cas, il est n’est pas rare de voir les prix de l’immobilier grimper plus vite que le taux de croissance de l’économie (ce fut le cas à partir de 2000 / 2002). A l’inverse, nous assistons à une dépression du marché de l’immobilier lorsque le taux d’intérêt repasse durablement au-delà du taux d’inflation ou de croissance de l’économie.

Une baisse encore hésitante

Par conséquent, si le taux directeur aux Etats-Unis reste supérieur à l’inflation et à la croissance, l’analyse fondamentale suggère bien la décrue du marché immobilier à long terme. Mais les signaux tardent à venir…

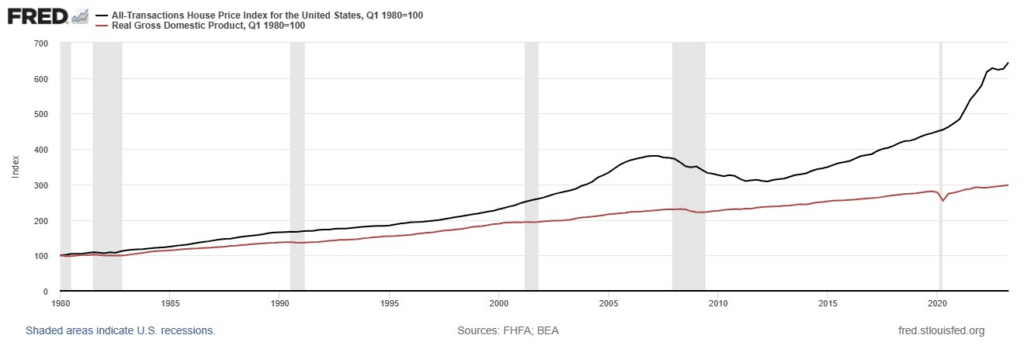

Il est remarquable que depuis 1980, le prix des biens aux Etats-Unis a augmenté de plus de 50 % par rapport aux revenus perçus. Pour les jeunes générations, il est donc beaucoup plus compliqué de se procurer un bien à un prix raisonnable. En ce sens, la baisse des prix du marché apparaît comme « souhaitable » à long terme. Cette tendance à la hausse, qui a été freinée avec la crise du marché entre 2007 et 2010, est désormais bien continue. Malgré tout, cette étude nous permet d’établir des conclusions fort pertinentes pour la suite.

En effet, le prix de l’immobilier aux Etats-Unis a connu un léger recul entre la fin 2022 et le début 2023. Mais la hausse des prix s’est poursuivie entre avril 2023 et juin 2023. Le revirement baissier n’est donc pas encore véritablement perceptible aux Etats-Unis, où les hausses de taux sont pourtant plus importantes. En général, la même dynamique pourrait être observée en zone euro dans les prochains mois. Ce phénomène peut s’expliquer par le fait que le taux de croissance des prix de l’immobilier s’est suffisamment rapproché du taux de croissance des revenus, mais la croissance des prix de l’immobilier reste encore supérieure…

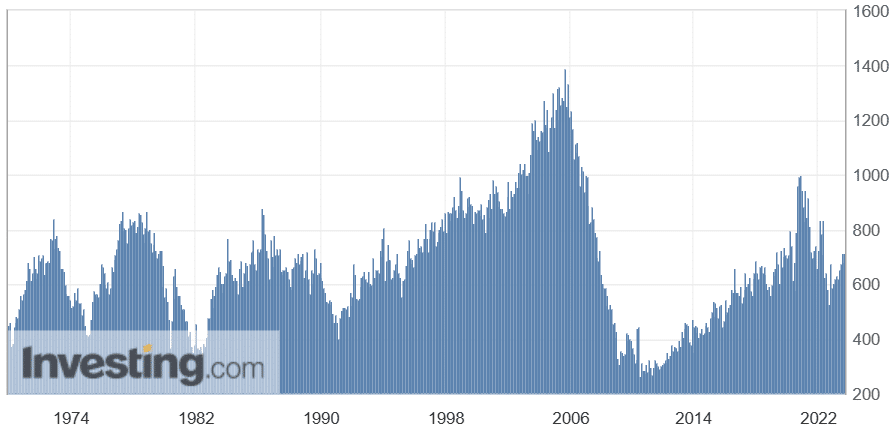

Les ventes de logements neufs restent stables

De même, la plupart des chiffres concernant les ventes de logements neufs sont ressortis au-dessus des attentes. Nous voyons bien que les confinements ont marqué un net excès sur le marché de l’immobilier. Cet excès en 2020 / 2021 semble avoir été compensé par un creux symétrique. Ce creux sur le marché de l’immobilier semble avoir été accompagné d’une légère baisse des prix. Désormais, les ventes de logements neufs se maintiennent, mais la tendance haussière observée depuis 2011 est nettement affectée.

La hausse des taux en cause

Deux phénomènes expliquent jusqu’ici la stagnation du marché immobilier. D’une part, il s’agit d’un phénomène de correction face aux excès observés en 2020 et 2021. D’autre part, le retour de l’inflation a poussé les banques à relever drastiquement le taux d’emprunt.

« D’une part, la BCE a tardé à relever ses taux. En effet, la BCE a commencé à relever ses taux à partir de septembre / octobre 2022, contre mars 2022 pour la FED. Une hausse des taux jusqu’à la fin d’année 2023 au moins pour la BCE ne serait donc pas incongrue et malaisée.

D’autre part, l’inflation en zone euro est plus persistante et plus structurelle qu’aux Etats-Unis. Ce qui justifierait une hausse du taux directeur au moins jusqu’au niveau du taux directeur de la FED. Ce dernier se situe actuellement à plus de 5 %. Dans ces conditions, on comprend que la BCE, habituellement plus attentive aux problématiques budgétaires, est incitée à poursuivre une stratégie plus agressive.«

La hausse des taux se durcit en zone euro – Cointribune

Le coût du crédit est donc en nette hausse, et le passage d’un taux de 1 % à 3 % suffit a augmenter les mensualités de près de 20 %… Certains ménages doivent donc renoncer à leur projet ou revoir à la baisse leurs exigences.

Les autres marchés tiennent le coup ?

La baisse du prix de l’immobilier est souvent corrélée à la plupart des autres actifs. Après une année 2022 piteuse, 2023 marque un léger rebond sur les marchés boursiers. Par ailleurs, le cours des cryptomonnaies s’est redressé depuis le début d’année 2023. Mais là encore, nous assistons plutôt à une stagnation qu’à une véritable baisse. Ce phénomène est caractéristique des périodes d’inflation.

De ce fait, le risque de récession est probablement le principal risque à prendre en considération. En effet, même si les salaires progressent avec un faible chômage (et donc les capacités d’emprunt), et que les résultats des entreprises parviennent à progresser, une récession porterait un coup d’arrêt important aux capacités d’investissement des ménages et des entreprises. Pour l’heure, les signes récessifs nous montrent plutôt un risque d’ici 18 mois à 36 mois. Cependant, la faiblesse de l’économie peut se manifester rapidement.

Dans ce cadre, toute baisse de l’immobilier, des indices boursiers, ou des marchés en général, serait à interpréter comme une puissante mise en garde.

En conclusion

En définitive, le marché de l’immobilier subit une baisse sous deux effets. Le premier effet est celui d’une correction qui fait suite aux excès du marché en 2020 / 2021. Le deuxième effet est plus évidemment la hausse des taux, qui réduit considérablement les capacités d’emprunt des agents. Mais la baisse des prix de l’immobilier diffère d’une ville à l’autre, d’un pays à l’autre. En zone euro, le recul des prix est bien effectif, de même qu’aux Etats-Unis. Néanmoins, nous remarquons que cette baisse des prix s’est stoppée ces derniers mois, et cela se retrouve sur les chiffres des ventes.

Dans certains villes au contraire, la baisse des prix est bien réelle et assez importante. S’il est manifeste que la hausse des taux devrait se poursuivre à l’horizon des 6 prochains mois, tout l’enjeu sera d’observer la résilience ou la faiblesse du marché de l’immobilier. Enfin, il est remarquable que le principal risque qui pèse sur la plupart des actifs demeure le risque de récession. La récession, en plus de la hausse des taux, pourrait provoquer le revirement plus durable du marché de l’immobilier.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.