Finance : 5 raisons pourquoi les taux ne baisseront pas en 2024

Depuis les deux dernières années, c’est la même incertitude qui persiste en ce qui concerne l’évolution des taux. C’est la Fed qui fait la pluie et le beau temps. Les probabilités de mouvement de taux changent assez régulièrement et elles sont toujours reportées à plus tard. Mais qu’en est-il de 2024 ? C’est ici que nous allons regarder ensemble 5 raisons pour lesquelles la FED pourrait reporter une baisse de taux en 2025.

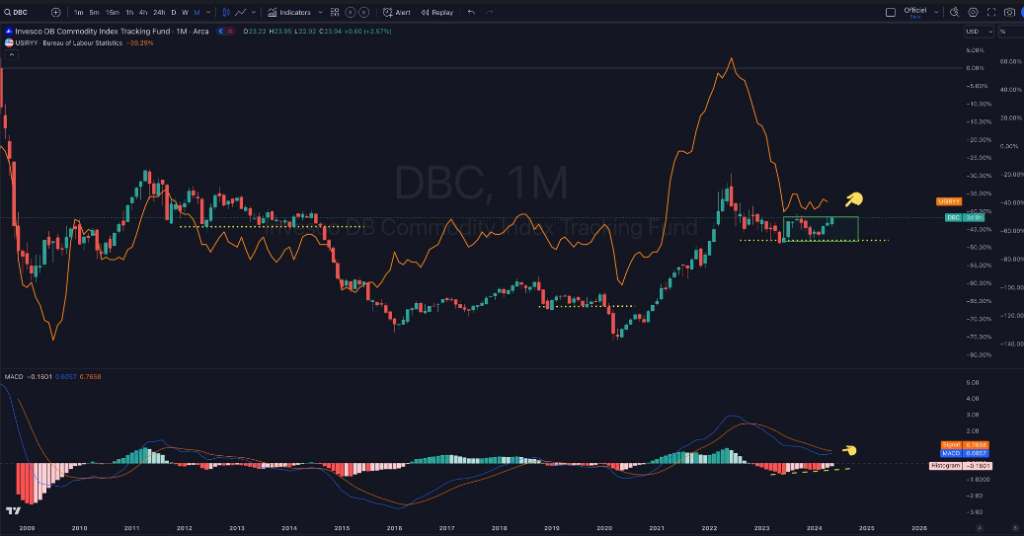

1/ La pression venant des matières premières

L’un des facteurs qui a fortement contribué au ralentissement de l’inflation depuis mi juin, c’est notamment la baisse des matières premières. On peut voir sur le graphique ci-dessous une corrélation positive entre les deux :

Depuis que les matières premières se sont stabilisées, l’inflation s’est également stabilisée entre 3 et 3.5%. C’est pour cela qu’il y a une limite à ce que l’inflation repasse en dessous de 3% tant que nous n’avons pas de baisse plus conséquente des matières premières. Pour l’instant, le rebond au niveau de l’économie globale peut faire pression sur les coûts des matières premières (ou les maintenir au même niveau) et rendre la tâche plus difficile pour la FED. D’autre part, nous sommes sous une décennie de transition énergétique. Par conséquent, cela risque de rester inflationniste au cours des prochaines années puisque la demande risque d’être conséquente.

2/ La dominance fiscale – Des taux élevés problématiques

La dominance fiscale est un concept moins populaire. Cela part du principe que la politique monétaire est dépendante de la politique budgétaire. Cela implique que plus la dette est grande, plus le risque de défaut augmente. Par conséquent, les investisseurs réclament plus de rendement (taux élevé) pour compenser le risque. C’est pour cela que les taux d’intérêts peuvent rester élevés. D’autre part, le fait que les taux élevés s’appliquent sur une dette élevée, cela implique plus d’intérêts à payer de la part de l’Etat.

Et comme la démographie est vieillissante, les taxes sont moins élevées pour compenser les frais à payer, donc il faut émettre plus d’obligations pour payer les intérêts. Tout cela reste inflationniste car le fait même de garder des taux élevés augmente le coût hypothécaire et donc le coût des loyers aussi.

3/ Les effets limités de la politique monétaire

En règle générale, lorsque la banque centrale augmente les taux, cela implique un ralentissement de la demande car le coût d’emprunt est plus élevé. Mais malheureusement, il y a une limite à cela. C’est notamment le cas si une bonne partie des prêts déjà contractés sont à taux fixe. Ils ne sont pas impactés par la hausse des taux. Par exemple, ceux qui ont bloqué des taux fixes pendant la pandémie sur plusieurs années ont pu bénéficié de taux bas et ne sont pas impactés par les effets de hausse. Ils sont juste impactés sur des nouveaux prêts mais ceux déjà en cours. Par conséquent, cela ne touche pas tout le monde.

D’autre part, comme la croissance des salaires reste supérieure à l’inflation et le marché de l’emploi assez résilient, cela permet également de préserver un certain pouvoir d’achat.

4/ Le rebond économique au niveau mondial

Au cours des derniers mois, on a pu voir une accélération sur le plan mondial de l’économie. Si l’économie accélère, cela implique probablement un rebond de la demande et donc cela peut faire pression sur les prix.

C’est lorsque la productivité surpasse la demande que cela risque d’abaisser les tensions sur les prix.

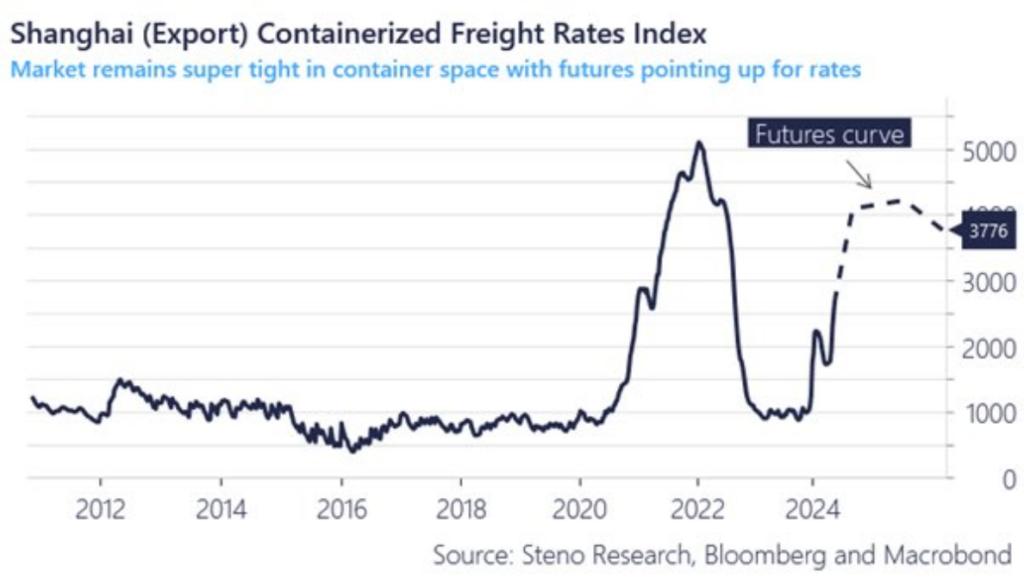

5/ La hausse du taux des conteneurs FRET

Les contrats à terme sont en train de pricer une hausse du taux des conteneurs FRED. Le niveau de hausse prévisionnel reste proche du dernier pic de 2021. Si ces prévisions sont justes, cela ne va pas être bon pour l’inflation des biens.

Le niveau taux cible de 3% est le nouveau 2% ?

Pour l’instant, comme on vient de voir précédemment, il y a plusieurs raisons qui font en sorte que les taux peuvent rester sur des niveaux élevés et cela risque d’être le cas pour les prochaines années. C’est aussi pour cela qu’on va lire sur certains titres de média qu’il faudrait changer le niveau cible de l’inflation. C’est un débat à prendre en compte même si la Fed a peur de perdre sa crédibilité en réhaussant son taux cible ici depuis plusieurs décennies. Cependant, l’environnement et le contexte ont beaucoup changé et il est possible de devoir réviser certains points, et notamment celui-ci.

Quelles sont les raisons qui vont convaincre la Fed de baisser les taux ?

Dans le passé, la FED a été plutôt réactive que proactive. C’est souvent pour cela que les interventions sont souvent après les conséquences. C’est dans cet ordre d’idée que nous pouvons voir sous quelles conditions la FED pourrait baisser les taux. Bien évidemment comme nous ne pouvons pas prédire l’avenir, on va se baser sur des faits.

Le premier mandat de la Fed reste la stabilité des prix. Par conséquent, si elle constate une baisse durable de l’inflation, elle va commencer à réduire son taux directeur. Cela dit, comme expliqué ci-haut, le maintien des matières premières dans la zone latérale limite le potentiel de baisse de l’inflation en dessous de 3%.

Son deuxième mandat et le plus important reste la stabilité du marché de l’emploi. Si nous avons une hausse du chômage qui devient inquiétante, cela devrait convaincre la FED de procéder à une baisse de taux. D’ailleurs, si on regarde le graphique ci-joint, on peut voir que nous n’avons pas d’accélération de tendance. Le niveau 4% reste également un niveau clé pour le chômage.

CONCLUSION

En se basant sur les faits actuels, il y a plusieurs éléments qui pourraient encore reporter une baisse de taux à l’année prochaine. C’est pour cela que les probabilités diminuent progressivement. Par conséquent, il faudrait un changement majeur à la situation actuelle pour parler de baisse de taux comme une baisse durable de l’économie qui entraîne une baisse de l’inflation ou une hausse du chômage ou bien une crise de liquidité.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.