¿Qué es la Finanzas Descentralizadas (DeFi)?

¿Has oído hablar de la finanza descentralizada y te preguntas por qué tanto bombo? Has llegado al lugar adecuado. En este artículo responderemos a todas tus preguntas:

- ¿Qué es la finanza descentralizada?

- ¿En qué se diferencia la finanza descentralizada de la finanza tradicional?

- ¿Cómo evaluar los tokens DeFi?

- ¿Cómo empezar con DeFi?

- Y finalmente, ¿cuáles son los ejemplos de aplicaciones DeFi?

Después de haber explicado qué es el «Yield Farming» y vislumbrado el potencial de los nuevos dispositivos de generación de ingresos pasivos ofrecidos por la industria cripto, es hora de entrar en el meollo del asunto. Continuamos así entendiendo este nuevo continente cripto con un aprendizaje de los fundamentos en este nuevo capítulo de la Tribuna de la Finanza Descentralizada.

Este contenido te es ofrecido en el marco de una colaboración con cryptoTesters.com, plataforma especializada en comparativos y análisis de servicios DeFi sobre la cual aprenderás un poco más al final del artículo.

¿Qué es la finanza descentralizada (DeFi)?

La finanza descentralizada es uno de los campos de la criptografía que actualmente está recibiendo una atención especial. En su mayor ambición, DeFi tiene como objetivo recrear el sistema financiero que utilizamos hoy, pero de una manera que eliminaría todos los intermediarios de confianza como los bancos.

Bitcoin, la primera red descentralizada, sentó las bases de este movimiento facilitando los pagos peer-to-peer sin confianza. Esto significa que puedes enviar bitcoins a cualquier persona en el mundo sin tener que conocer o confiar en esa persona Y sin usar un servicio de terceros como un banco. Además de estas funcionalidades, el bitcoin tiene otros atributos codificados en su protocolo. El más importante es probablemente el límite de suministro, que prevé que nunca habrá más de 21 millones de bitcoins en total. Esta escasez es la razón por la cual el bitcoin a menudo es llamado «oro digital«.

Tan pronto como la gente reconoció el poder de la red Bitcoin, inmediatamente comenzaron a pensar en cómo podría permitir más casos de uso, más allá del simple almacenamiento del estado de propiedad de los bitcoins.

Decidido a encontrar una solución a este problema, un joven apasionado por Bitcoin llamado Vitalik Buterin emprendió la creación de Ethereum en 2013. En términos técnicos, Ethereum es una especie de «ordenador mundial» que puede almacenar tanto código como datos. Como un ordenador normal, Ethereum puede ejecutar código y utiliza la blockchain Ethereum como un disco duro. Cada vez que se ejecuta un código y se modifican datos, el estado de la blockchain se actualiza. Sin embargo, a diferencia de un ordenador tradicional, los cambios de estado de Ethereum están regidos por las reglas del consenso y el estado se distribuye a escala mundial, lo que significa que los datos son colectivamente poseídos por miles de nodos.

Estos elementos constitutivos hacen de Ethereum el candidato ideal para albergar nuevos tipos de aplicaciones. Aplicaciones que son:

- Descentralizadas – Aplicaciones que pueden funcionar sin que una entidad central las controle y que son regidas por sus usuarios.

- Resistentes a la censura – Aplicaciones que no pueden ser obstaculizadas ni por un gobierno ni por otro actor.

- Sin permisos – Aplicaciones que pueden ser construidas y utilizadas por cualquier persona en el mundo sin ninguna limitación geográfica.

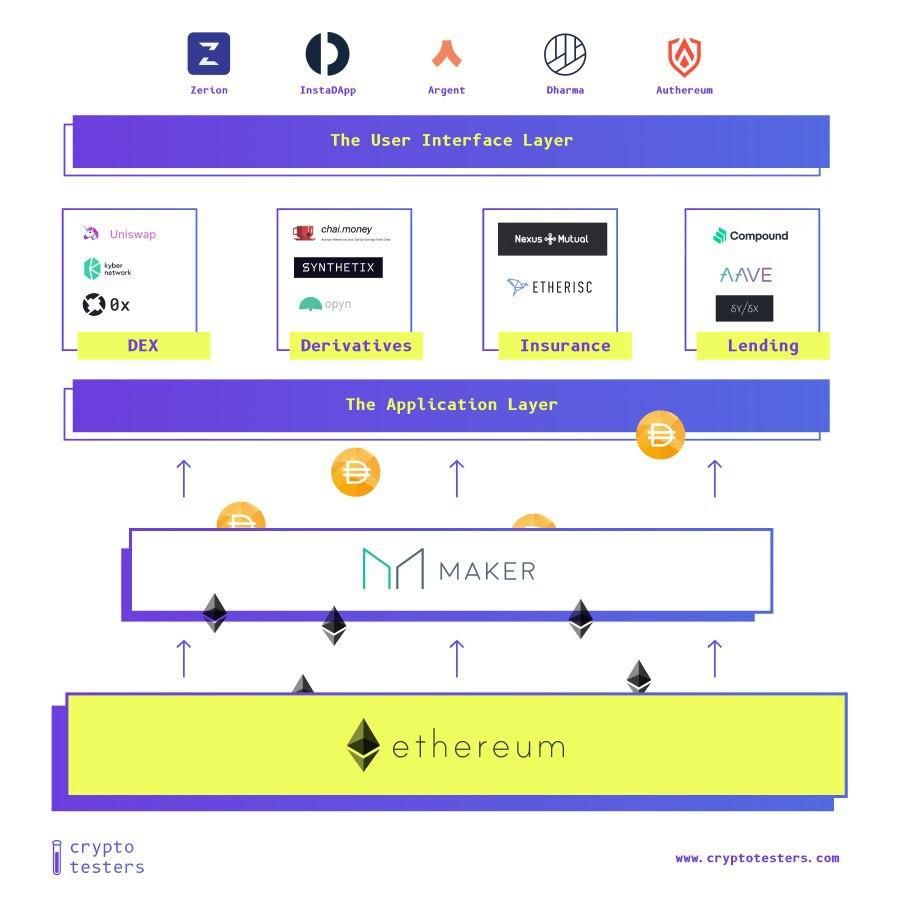

Aunque en teoría, Ethereum puede albergar cualquier tipo de aplicación, la finanza descentralizada es el sector que actualmente está siendo más explorado. La finanza descentralizada abarca una amplia gama de aplicaciones que tienen como objetivo reemplazar a los bancos y otras instituciones financieras, es decir, aplicaciones que giran en torno al comercio, al préstamo, al endeudamiento y a la inversión.

¿Cuáles son las diferencias entre las finanzas tradicionales y las finanzas descentralizadas?

En las finanzas tradicionales, cuando accedes al sitio web de tu banco o a tu aplicación móvil, toda la logística de la aplicación está alojada en un servidor controlado por tu banco. El saldo de tu cuenta bancaria y tu información personal también están almacenados en una base de datos controlada por tu banco. Las finanzas descentralizadas rompen con esta lógica. Vamos a examinar algunas de las diferencias entre usar una cuenta bancaria y una aplicación DeFi.

Depósito y almacenamiento

En las finanzas descentralizadas, tus activos están almacenados en una cuenta de la blockchain en lugar de en una base de datos. Aunque tu banco puede congelar tus activos en cualquier momento, nadie puede impedirte acceder a tus activos en la blockchain. No existe un servidor único que pueda ser cerrado. Para quitarte tus activos, alguien tendría que detener toda la blockchain, lo cual es casi imposible dado que está gestionada por miles de computadoras repartidas por todo el mundo.

Tu cuenta no está representada por un nombre y un número de cuenta bancaria, sino por un par de llaves públicas y privadas. La llave pública es… pública y te identifica en la red (por ejemplo, cuando quieres recibir fondos de un amigo) y la llave privada es la que necesitas cuando quieres enviar fondos a otra cuenta de Ethereum. Los mineros verifican todas las transacciones y solo validan aquellas que tienen firmas digitales auténticas.

Abrir una cuenta en la blockchain es totalmente gratuito. Si eres bueno con la tecnología, puedes ejecutar un nodo y generar tantas direcciones y cuentas como desees. Sin embargo, la mayoría de los usuarios usan una billetera de Ethereum para crear una cuenta. Las billeteras son interfaces que permiten interactuar y comunicarse muy fácilmente con la Blockchain. Cuando descargas una billetera y la configuras, la billetera genera automáticamente una llave pública y una llave privada. Cuando envías activos a otra dirección, tu billetera produce las firmas necesarias y envía la transacción a la blockchain, donde luego se procesa y se valida. En resumen, la billetera es tu billete de entrada al sistema financiero existente en la blockchain de Ethereum.

A diferencia de una cuenta bancaria en la que debes identificarte, nadie te negará una billetera de Ethereum. Todas son gratuitas y de código abierto.

Sin fricción

Otra diferencia entre una cuenta de Ethereum y una cuenta bancaria es que la primera te da total libertad sobre la interfaz que deseas usar.

Puedes descargar una billetera de Ethereum, copiar la llave privada y luego importarla en otra aplicación de billetera y verás tu saldo aparecer de inmediato en la interfaz. Imagina que pudieras importar tu cuenta bancaria en la aplicación bancaria de tu elección y cambiar de Société Générale a Boursorama en segundos. Eso es una realidad en el mundo de la criptografía, ya que una billetera es solo una interfaz que lee la blockchain. Esta blockchain es pública y accesible para todos.

El cambio de una aplicación DeFi a otra es igual de transparente. El concepto de «inscribirse en un sitio web» y de estar vinculado de forma indeleble con un proveedor no existe. Si deseas usar una aplicación DeFi, tienes que ir al sitio web donde está alojada la aplicación. Tan pronto como hayas conectado tu billetera, puedes usar la aplicación. Estás «identificado». La única diferencia es que no se almacena ningún dato personal. Puedes cambiar de una aplicación a otra en segundos.

Sin autorización

Además, en Ethereum, los desarrolladores pueden empezar a construir lo que se les ocurra. No tienen que pedir permiso y no hay papeleo. En las finanzas tradicionales, es extremadamente difícil construir un producto. Especialmente si intentas crear algo nuevo. Esto ha sofocado la innovación en las finanzas durante las últimas décadas.

En Ethereum, literalmente cualquiera puede crear una aplicación. Los desarrolladores que tienen una idea sobre cómo construir una bolsa, un dólar sintético o un mercado de opciones más eficiente que los mercados existentes, pueden simplemente hacerlo. Por primera vez en la historia, desarrolladores de todo el mundo unen sus esfuerzos y construyen en la misma plataforma. Mientras que el sistema financiero tradicional está extremadamente fragmentado, Ethereum proporciona una plataforma de liquidación global que trasciende fronteras y nacionalidades. Un espacio de pruebas para la innovación.

Interoperable

Otra característica clave de las finanzas descentralizadas es que todos los contratos inteligentes son públicos, legibles y disponibles en la cadena. De código abierto por defecto. Cualquier persona que sepa programar puede activar las funciones de estos contratos inteligentes. Por lo tanto, cualquiera también puede construir una interfaz con estos contratos inteligentes.

Por ejemplo, el equipo detrás de Uniswap, un intercambio descentralizado que permite a los usuarios intercambiar tokens, ha desarrollado una interfaz que los usuarios pueden visitar en uniswap.exchange, pero hay muchas otras interfaces que están alojadas por otros equipos y personas. Esto significa que no solo el backend de estas aplicaciones, es decir, los contratos inteligentes, no puede ser desmantelado, sino que incluso los frontends/interfaces resisten la censura y están descentralizados. Los equipos detrás de los contratos inteligentes incluso fomentan esto haciendo público el código del frontend también.

Pero hay otra característica interesante de estos contratos inteligentes. Porque son públicos y existen en la misma plataforma informática, pueden dialogar entre sí. Esto se llama interoperabilidad. Esto significa esencialmente que si construyo una nueva aplicación, puedo integrar todos los contratos inteligentes existentes en mi aplicación.

Supongamos que creo un protocolo de préstamos. El protocolo de préstamos tiene dos funciones principales. Los usuarios pueden depositar dinero en un fondo común y obtener intereses. Y los prestatarios pueden pedir prestados activos de ese mismo pool. Sin embargo, para garantizar el préstamo, tendrán que depositar activos como garantía del préstamo. Este procedimiento es similar al utilizado para los préstamos en el sector de las finanzas tradicionales, que están garantizados por una hipoteca u otra garantía.

Pero, ¿qué ocurre cuando el valor de las criptomonedas mantenidas como garantía por el protocolo cae a 0 y el prestatario no reembolsa el préstamo? Para asegurarse de que esto no pueda suceder, el protocolo necesitaría un mecanismo de liquidación mediante el cual vendería las garantías riesgosas de los prestatarios en el mercado y reembolsaría a los prestamistas. En lugar de tener que construir un intercambio desde cero, así como una Plataforma de préstamos (lending market), puedo simplemente integrar Uniswap en mi protocolo. Cada vez que una garantía esté en riesgo, el protocolo la toma y la vende en Uniswap. El producto de la venta se ingresa directamente en el pool del protocolo y garantiza su solvencia.

La interoperabilidad es un concepto poderoso porque significa que cada nueva aplicación en construcción puede beneficiarse de las que ya existen. Con cada aplicación en construcción, Ethereum en su conjunto se vuelve más útil y poderoso. Esta es la razón por la que Ethereum es tan dominante. Ningún desarrollador quiere construir en una Blockchain sin aplicaciones. Incluso si promete millones de transacciones por segundo.

Gobernanza

En el mundo tradicional, las empresas (como tu banco) son gestionadas por directivos, generalmente supervisados por un consejo de administración y en última instancia son propiedad de los accionistas.

La gran mayoría de las empresas son privadas, lo que significa que las acciones no están cotizadas en bolsa y que el ciudadano medio no puede comprar una parte de la propiedad. Las que son públicas son relativamente caras cuando se cotizan en bolsa. Cuando una empresa como Facebook se hace pública, los fondos de capital de riesgo ya han realizado sus beneficios. Invierten en empresas cuando son muy baratas y venden sus acciones al público años después a precios que alcanzan miles de millones de dólares.

En contraste, la mayoría de los protocolos son propiedad y están gobernados por su comunidad. Cualquiera puede enviar propuestas o modificaciones de código a un protocolo, que luego son aceptadas y implementadas o rechazadas por la comunidad. Para participar en la toma de decisiones, los usuarios deben comprar el token de gobernanza. Los poseedores de tokens también suelen recibir una parte de las tarifas que el protocolo cobra por sus servicios.

En este sentido, constituyen una nueva clase de activos. Similares a las acciones pero diferentes porque otorgan a los poseedores la propiedad de un protocolo y no de una entidad jurídica. Como los flujos de tesorería generados por estos protocolos son públicos, cualquiera puede tomar decisiones informadas, sin tener que esperar a que una empresa declare sus beneficios una vez por trimestre (y sin estar seguro de que los beneficios declarados sean precisos).

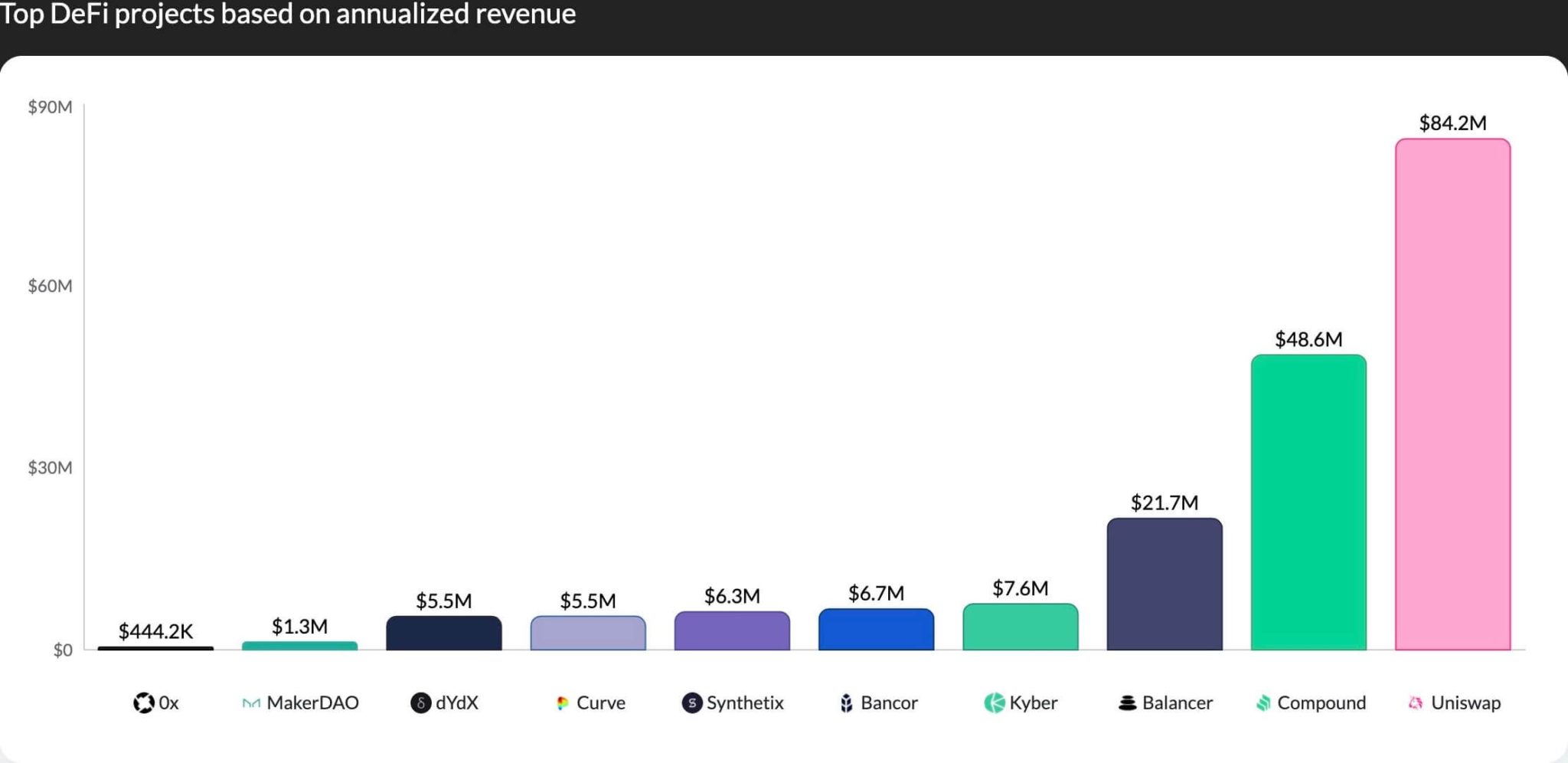

Gracias a un mecanismo transparente de cálculo de los beneficios de un protocolo («Protocol Earning -PE«), podemos aplicar uno de los antiguos parámetros de evaluación de activos en las finanzas tradicionales: el ratio de capital-inversión. En términos simples, el ratio de capital-inversión es una forma de entender cómo el mercado valora un activo en relación con la cantidad de ingresos que genera. Por ejemplo, el token del protocolo de Compound ($COMP) tiene un ratio PE de 40. Esto significa que los inversores están dispuestos a pagar 40 dólares por cada dólar que gana el protocolo hoy. Si deseas conocer el ratio PE de las aplicaciones DeFi más populares, el sitio Token Terminal hace un excelente trabajo al proporcionar datos accesibles.

¿Cómo empezar con las Finanzas Descentralizadas – DeFi?

Para comenzar con las finanzas descentralizadas, necesitarás un poco de Ether y una billetera.

Para comprar Ether, debes ir a un intercambio cripto centralizado (como Coinbase o Kraken). Los intercambios te permiten convertir tus monedas fiat en criptomonedas. Una vez que hayas adquirido Ether, deberás transferirlo a una billetera Ethereum.

1. Comprar Ether (ETH)

Para comprar ETH, te recomendamos Coinbase, Blockchain.com o Kraken. Si estas plataformas no funcionan en tu país, consulta nuestra página sobre las principales plataformas para una visión más completa.

2. Consigue una billetera Ethereum

Para una buena billetera Ethereum adaptada a DeFi, te recomendamos Argent, Metamask o Authereum.

Metamask es la billetera más popular. Funciona como una extensión del navegador y aparece cuando necesitas conectar tu billetera a una aplicación o firmar una transacción. Puedes descargarlo aquí.

Argent es una billetera móvil elegante e increíblemente amigable. Integra muchas funciones DeFi nativamente en su aplicación móvil, pero estarás ligeramente más limitado en términos de opciones que con Metamask. Al final, es una cuestión de preferencia personal, ya que Metamask se usa preferentemente en el escritorio/web, mientras que Argent se usa en el móvil (iOS/Android).

3. Retira tus ETH del intercambio

Mientras tu ETH esté en tu cuenta del intercambio, realmente no lo posees. Para comenzar a moverte en DeFi, debes transferirlo a tus billeteras Ethereum.

4. Comienza a usar DeFi

Un buen punto de partida para tu viaje al corazón de DeFi es visitar uniswap.exchange y cambiar parte de tu ETH por tokens. Puedes, por ejemplo, cambiar Ether por USDC, una stablecoin en dólares. Una vez que tengas USDC, puedes dirigirte a Aave y depositarlo en la plataforma para ganar intereses.

Ejemplos de aplicaciones DeFi

El ecosistema DeFi sigue creciendo con la aparición de nuevos protocolos y aplicaciones casi todos los días. Para darte una idea del tipo de aplicaciones financieras que ya se están construyendo hoy en Ethereum, vamos a cubrir algunos de los proyectos más interesantes que existen hoy en día.

¿Qué es MakerDao?

Naturalmente, para que estas aplicaciones sean útiles, deben funcionar con dólares y no solo con una moneda cripto. El dólar es la moneda más estable del mundo. Muchos desean tener exposición a él, pero no pueden hacerlo porque viven fuera de las fronteras geográficas de los Estados Unidos. Por eso, los «stablecoins» o «cripto-dólares» aparecieron muy temprano en la historia de las criptomonedas.

Los stablecoins como Tether o USDC son tokens que existen en la Blockchain y que están vinculados al valor del dólar estadounidense en una proporción de 1:1. Son emitidos por empresas privadas (a menudo intercambios cripto) que garantizan que tienen el equivalente en dólares en cuentas bancarias. Sin embargo, para canjear estos tokens por dólares reales, los titulares deben pasar por un procedimiento de KYC. Los emisores deben cumplir con las regulaciones vigentes de lucha contra el lavado de dinero. La capitalización de mercado de los tokens estables en Ethereum ha superado recientemente los 12 mil millones de dólares y sigue aumentando.

Sin embargo, estas monedas no son descentralizadas. Aunque pueden ser intercambiadas libremente en el ecosistema Ethereum, para canjearlas efectivamente por dólares fiat, las personas deben identificarse con los emisores de stablecoins. Además, los contratos inteligentes que alimentan estos stablecoins tienen funciones especiales integradas que permiten a los emisores poner en una lista negra ciertas direcciones o congelar activos.

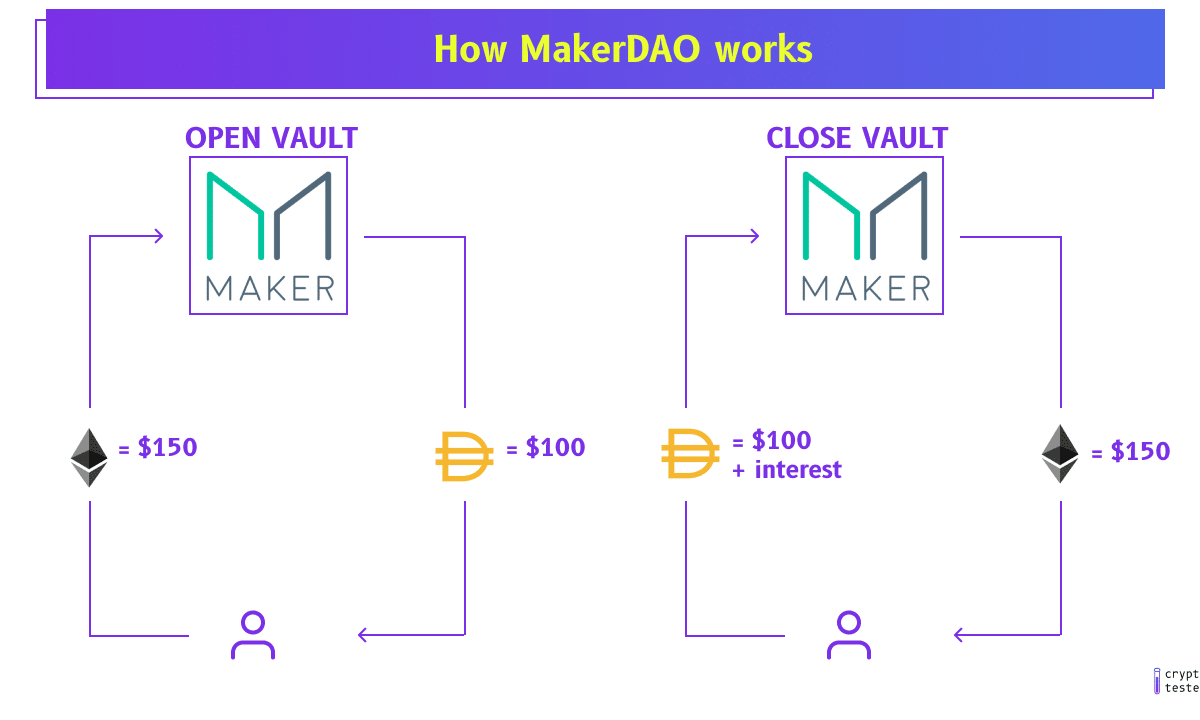

El objetivo del protocolo MakerDAO es crear monedas estables sin ninguna de estas limitaciones. Una moneda que no es emitida por una empresa. Una moneda verdaderamente descentralizada, regida por un protocolo y mantenida estable en relación con el dólar al colateralizarse con ETH.

La función principal del protocolo MakerDAO es emitir el DAI, un token estable que asegura valer un dólar siempre.

Sin embargo, el DAI no está respaldado por dólares reales en una cuenta bancaria, por lo que el valor del DAI (expresado en dólares) puede fluctuar ligeramente a veces. En su lugar, el DAI está respaldado por Ether y generado por un proceso en el cual cualquier persona puede enviar Ether a un contrato inteligente (llamado «Vault») donde se bloquea temporalmente. En retorno, el usuario recibe DAI. Por ejemplo, si un usuario envía 150 $ de Ether, recibirá 100 DAI, lo que significa que ⅔ del Ether bloqueado en el contrato inteligente como garantía.

¿Cómo funciona MakerDAO?

Luego, el usuario puede enviar su DAI a cualquier persona en el mundo o venderlo y comprar algo con él. De hecho, el usuario ha tomado prestado el DAI del Maker Vault, pero como el contrato inteligente mantiene el Ether del usuario como garantía, no hay riesgo de incumplimiento. Cuando el usuario quiere recuperar el Ether, debe reembolsar el principal del préstamo junto con los intereses acumulados durante la duración del préstamo.

Por supuesto, no todas las personas necesitan pasar por este proceso para obtener DAI. Solo los usuarios que tienen necesidades de financiación o que desean tomar una posición larga generan (se dice que «mint») realmente DAI. La mayoría de los usuarios simplemente compran DAI en intercambios. En la mayoría de los casos, pagarán exactamente un dólar. Como cualquier moneda negociada en los mercados libres, el DAI obtiene su valor de la oferta y la demanda.

Si demasiadas personas venden DAI para comprar otras criptomonedas, por ejemplo, el valor del DAI puede caer por debajo de 1 $. En ese caso, dos fuerzas devuelven el precio de mercado a 1 $.

- 1) El arbitraje – Por un lado, las personas que han tomado un préstamo aprovecharán para reembolsar su deuda con un descuento, comprando DAI a bajo precio en el mercado (por ejemplo, 0,95 $) y cerrando su posición de deuda. Los 100 DAI que se tomaron prestados inicialmente ya no valdrán 100 $, ahora valdrán 95 $, por lo que hay una oportunidad de arbitraje para aprovechar. Esto aumenta la demanda de DAI en el mercado y, al mismo tiempo, se regula la oferta de DAI porque se reembolsa a los contratos inteligentes y se quema (destruye).

- 2) Las tasas de interés – Si las fuerzas del mercado no son suficientes para devolver el precio a un dólar, la organización Maker, que es dirigida por miles de individuos que votan colectivamente sobre las políticas, también puede aumentar la tasa de interés. Al hacer que el préstamo sea más costoso (o menos costoso), los usuarios cerrarán (o abrirán) el Vault, lo que reducirá (o aumentará) la oferta.

En otras palabras, estos contratos inteligentes funcionan como un «banco central» descentralizado que acuña la moneda, ajusta los incentivos y asegura que los tokens DAI siempre estén respaldados por una reserva suficiente de Ether para mantener su valor estable.

¿Qué es Compound?

Compound es un protocolo de préstamo descentralizado que permite a las personas pedir y prestar activos proporcionando una reserva de liquidez («Liquidity Pool», LP) que cualquiera puede pedir prestada o prestar. Los usuarios que desean prestar dinero pueden enviar sus activos a la reserva de liquidez y comenzar inmediatamente a generar intereses. Los intereses generados por toda la reserva se distribuyen entre todos los proveedores, de modo que incluso cuando los fondos no se usan, los proveedores reciben su parte de intereses.

Los usuarios que desean pedir prestado dinero de la reserva de liquidez deben proporcionar garantías, al igual que en el sistema MakerDAO, que aseguran la seguridad del préstamo en todo momento. Las tasas de interés se establecen de manera algorítmica en función de la oferta y la demanda, lo que significa que fluctúan. Si una gran cantidad de DAI es aportada al pool y no hay suficiente demanda para igualarlo, la tasa de interés del DAI se reducirá. En cambio, una oferta baja y una alta demanda de préstamos resultarán en un aumento de la tasa de interés.

Compound funciona no solo con DAI, sino también con muchos otros tokens que existen en la red Ethereum. Cada token tiene su propia reserva de liquidez y sus propias tasas de interés. En el momento de la redacción de este documento, Compound admite préstamos y préstamos de Ether, WBTC, BAT, USDC, DAI y varios otros activos.

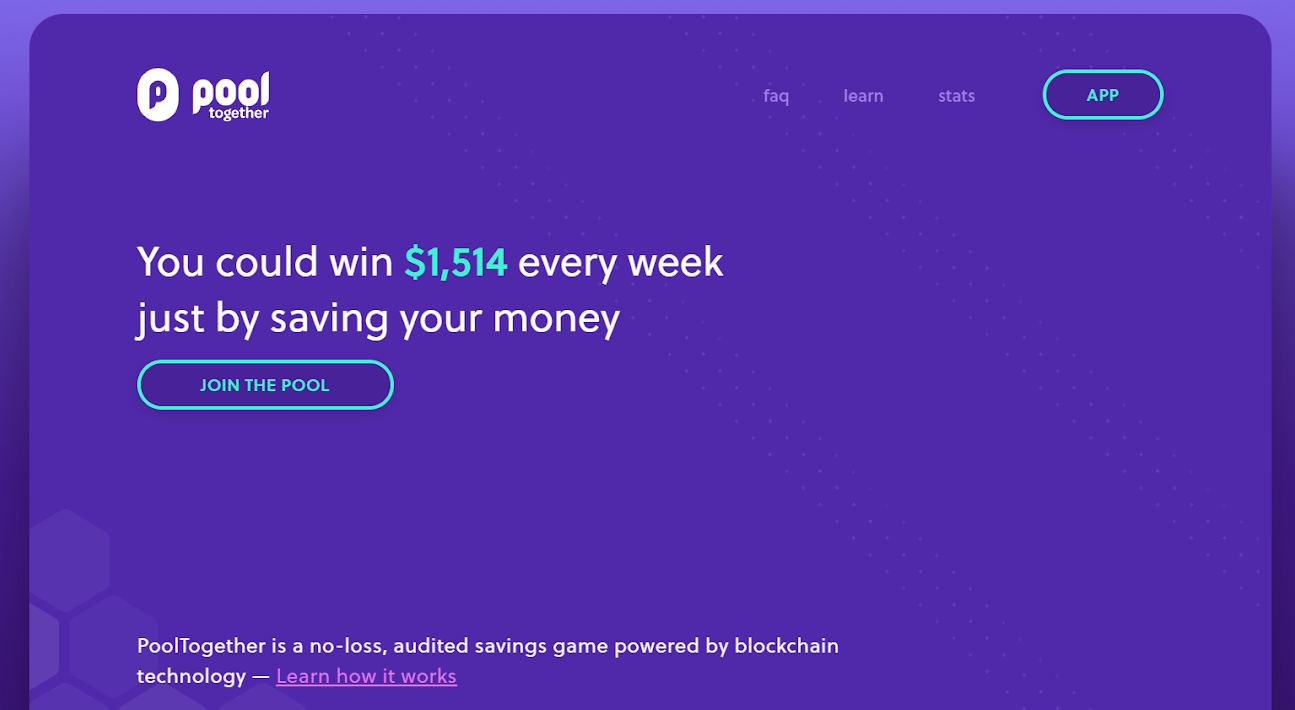

¿Qué es Pool Together?

Para mostrar cuán modulares son estos diferentes sistemas DeFi, terminaremos explicando PoolTogether, una lotería sin pérdida que usa tanto DAI como Compound en su producto. Permite a los usuarios agrupar sus fondos e invertir colectivamente en el pool DAI del protocolo Compound. Cuando el dinero se coloca en el pool de Compound, genera intereses, que se pagan en forma de un premio semanal a una dirección de billetera aleatoria. Por cada contribución de usuarios DAI al pool, reciben un boleto de lotería en forma de token.

En efecto, los usuarios tienen la oportunidad de ganar el premio semanal sin riesgo de perder dinero. Son libres de retirar la cantidad que han invertido en cualquier momento. Dos ventajas adicionales de PoolTogether en comparación con la lotería tradicional:

- 1) el código es completamente open-source y verificable, lo que garantiza a los usuarios que la distribución de premios no está amañada

- 2) PoolTogether ha contribuido con más de 300,000 dólares de su propio dinero al pool, que genera la mayor cantidad de dinero pero no es elegible para ganar.

Estos son solo algunos ejemplos de aplicaciones financieras descentralizadas. Cada semana se unen a la lista más aplicaciones desarrolladas por jóvenes desarrolladores de todo el mundo. La magia de las finanzas descentralizadas es que son globales por definición y pueden ser utilizadas por cualquier persona en el mundo con un teléfono inteligente, incluso por los 1,7 mil millones de personas sin cuenta bancaria. Las aplicaciones DeFi están impulsadas por un código de código abierto que puede ser verificado por cualquiera. Compárelo con el sistema financiero altamente centralizado, opaco y en busca de beneficios en el que vivimos y entenderá por qué esta visión fascina a la comunidad cripto.

Este artículo está tomado del excelente blog cryptotesters. El equipo con sede en Berlín presenta el sentido de su enfoque de la siguiente manera:

«El espacio cripto es un lugar de innovación sin permisos, un sueño para los constructores y hackers que lanzan nuevos productos al mercado cada semana. […] Esta abundancia de opciones hace que el espacio sea extremadamente complejo de recorrer para las personas que nunca lo han navegado. En cryptotesters, queremos ayudar a las personas que son nuevas en el campo de la criptografía recomendándoles los mejores productos. Además, creemos que los intercambios no son el lugar para comenzar tu aventura Blockchain. […] Nuestra visión no se detiene ahí. Prevemos que el espacio cripto continuará evolucionando. Estamos en los comienzos. A largo plazo, habrá una infinidad de productos cripto para elegir en diferentes sectores (pensemos en seguros, préstamos, etc.) y nuestro objetivo es ayudar a los usuarios a elegir lo mejor de cada uno.»

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

Fanática de las nuevas tecnologías y la innovación, mi objetivo es aprovechar el conocimiento adquirido durante mi formación para especializarme en sectores futuros como las criptomonedas y el metaverso. ¡Aspiro a aprovechar mi conocimiento sobre blockchain para ofrecer contenido de calidad accesible para todos!

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.