Las monedas digitales que precedieron a Bitcoin

En el origen de Bitcoin (BTC), varios proyectos intentaron crear una nueva forma de moneda digital, anónima y descentralizada. Aunque no tuvieron éxito, sentaron las bases ideológicas, tecnológicas y económicas para el funcionamiento de la pionera de las criptomonedas. En este artículo, analizamos a los predecesores del dinero de Satoshi Nakamoto.

eCash (DigiCash) – 1990

En 1983, en su libro titulado « Firmas Ciegas para Pagos Inrastables », el criptógrafo estadounidense David Chaum introdujo la idea de una moneda electrónica anónima. Sin embargo, no fue hasta 1990 que finalmente logró convertir esta teoría en realidad.

A través de su empresa Digicash, lanzó eCash, un sistema de pagos diseñado como una réplica digital del efectivo. Se trata del primer intento conocido de crear una nueva moneda para utilizar en Internet.

El protocolo eCash enfrenta los problemas del doble gasto

Para evitar los doble gastos, el protocolo eCash involucra a los bancos como terceros de confianza. Su principio es el siguiente:

- A petición de sus clientes, los bancos emiten unidades monetarias firmadas digitalmente, llamadas « cyberbucks »

- Luego, las transmiten a través de una aplicación dedicada mientras deducen de su saldo bancario la cantidad equivalente enviada

- Los titulares de cyberbucks tienen la posibilidad de usar esta moneda electrónica para comprar bienes o servicios

- Cuando un comprador inicia una transacción digital, el comerciante debe transferir directamente al banco los cyberbucks que ha recibido para verificar que no han sido utilizados antes

- Si este es el caso, la transacción se valida y el banco puede intercambiar los cyberbucks del comerciante por efectivo o nuevos cyberbucks (según las necesidades de este último). En caso contrario, la transacción se cancela.

Los objetivos de eCash

eCash fue diseñado para transferir fondos de manera segura y anónima en el ámbito de las transacciones en línea. Esto es posible gracias a las firmas ciegas, un mecanismo de cifrado desarrollado por el propio Chaum. Estas permitían a los bancos generar cyberbucks y verificar su validez sin saber la identidad de su propietario original.

En ese momento, gracias a su garantía de seguridad, eCash despertó el interés de muchos internautas. Tanto es así que bancos como el Mark Twain Bank, el Deutsche Bank y el Credit Suisse decidieron adoptarlo.

Finalmente, en 1998, DigiCash quebró, llevándose consigo al eCash. Esta caída se debe principalmente a que esta solución estaba muy adelantada a su tiempo.

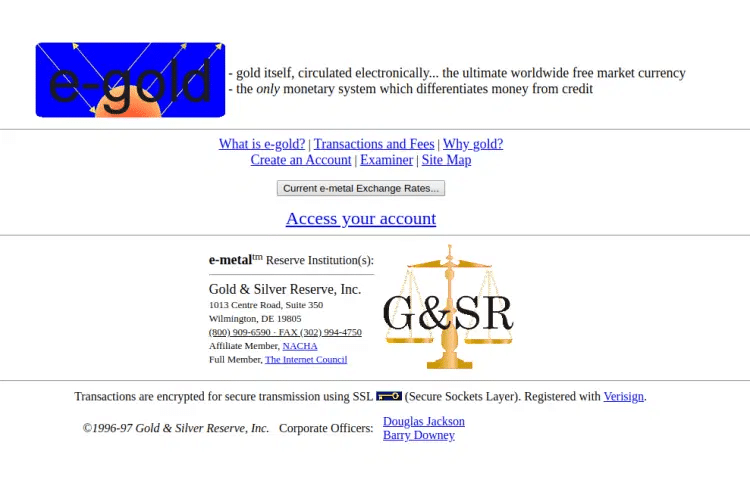

E-Gold – 1996

Desarrollado en 1996 por el Dr. Douglas Jackson, el e-gold era una moneda electrónica respaldada por reservas de oro. Más específicamente, por cada unidad de e-gold, había una unidad equivalente de oro puro retenido por la Gold & Silver Reserve.

El sitio e-gold.com ofrecía a sus usuarios la posibilidad de transferir la propiedad de su oro de una cuenta a otra. Además, también podían usar este oro digital para realizar compras en Internet. Las transacciones en e-gold eran instantáneas y mucho más baratas que las operaciones financieras tradicionales. Además, no podían ser revocadas.

La popularidad de e-gold

En 2005, este servicio contaba con más de 3,5 millones de usuarios en más de 165 países. En realidad, disfrutaba de una popularidad casi igual a la de Paypal para el traslado de dinero por Internet.

Muy práctico para las necesidades de anonimato, el sistema e-gold se había convertido, sin quererlo, en un facilitador para el lavado de dinero. Durante varios años, la empresa operó sin licencia y sin respetar la regulación relativa al secreto bancario. Al cabo de un cierto tiempo, víctima de su propio éxito, terminó llamando la atención de las autoridades federales estadounidenses. Quienes no tardaron en detectar sus incumplimientos legales.

Finalmente, para no tener problemas, Jackson empezó en 2005 a cooperar con las fuerzas del orden. Así, su empresa identificaba y denunciaba las prácticas fraudulentas que tenían lugar en su plataforma. Pero eso no impidió que la justicia estadounidense lo persiguiera dos años después por lavado de dinero, conspiración y actividades ilegales de traspaso de fondos.

Al final, en 2008, Douglas y sus socios se declararon culpables de estos cargos. Posteriormente, e-gold hizo varios intentons infructuosos para obtener una licencia. Resultado: tuvo que cerrarse en 2009.

B-money – 1998

En 1998, Wei Dai publicó un libro blanco que describe un sistema anónimo y distribuido de pago electrónico y ejecución de contratos. Llamado b-money, este protocolo estaba destinado, entre otras cosas, a proporcionar un medio para transferir fondos de igual a igual con el fin de evitar las restricciones regulatorias.

A este respecto, el proyecto prometía garantizar la privacidad de sus usuarios. La idea era que no pudieran vincularse a ninguna transacción realizada en la red. Así, para preservar su identidad, los titulares de b-money utilizaban claves públicas como seudónimos.

En realidad, el funcionamiento de este protocolo es muy similar al del Bitcoin. En particular, cuando se inicia una transacción, esta es firmada por su emisor y cifrada para su destinatario. Luego, se difunde a una red descentralizada de servidores, que llevan el control de los saldos de cuenta de los usuarios de la red. Estos servidores verifican la validez de la transacción antes de entregar los fondos al destinatario y actualizar los estados financieros de los participantes.

Por otro lado, en su libro blanco, Dai había sugerido la integración de un mecanismo de incentivo para recompensar a los servidores responsables de la creación de la moneda.

A la luz de estos elementos, se podría pensar que muchas ideas de Dai han sido retomadas por Satoshi Nakamoto. Especialmente porque en el bitcoin whitepaper, Nakamoto lo cita como referencia. Sin embargo, en realidad, el creador del BTC no habría tenido conocimiento del trabajo de su colega hasta después de un intercambio con Adam Back. Lo que ocurrió después de que redactara el libro blanco de Bitcoin.

Finalmente, b-money no vio la luz. El proyecto quedó en la etapa de reflexión después de que su promotor se alejara del corriente cripto-anarquista Cypherpunk.

Bit Gold – 1998

En 1998, Nick Szabo inventó el Bit Gold, una moneda digital cuyo objetivo era eliminar la dependencia de los terceros de confianza. En particular, los bancos y otras instituciones monetarias centralizadas. Es importante señalar que el Bit Gold no debe confundirse con el Bitcoin Gold, que es un fork de Bitcoin que ocurrió mucho más tarde, en 2017.

Para lograrlo, intentó transponer algunas de las características del oro (sin intermediarios, alto costo de producción) a su proyecto.

Al igual que Bitcoin, Bit Gold se basaba en el uso de bloques con marcas de tiempo colocados en un registro de propiedad público y distribuido.

Además, estos bloques fueron producidos utilizando un mecanismo de prueba de trabajo que también permitía la creación de nuevas unidades de bit gold.

Sin embargo, este proceso de producción monetaria no integro la variación de la dificultad de minería, como es el caso del BTC.

Finalmente, Szabo no fue capaz de llevar a cabo este proyecto. Se enfrentó a obstáculos técnicos tales como la no fungibilidad de los tokens bit gold, un servicio de marcas de tiempo centralizado y un mecanismo de consenso incompleto.

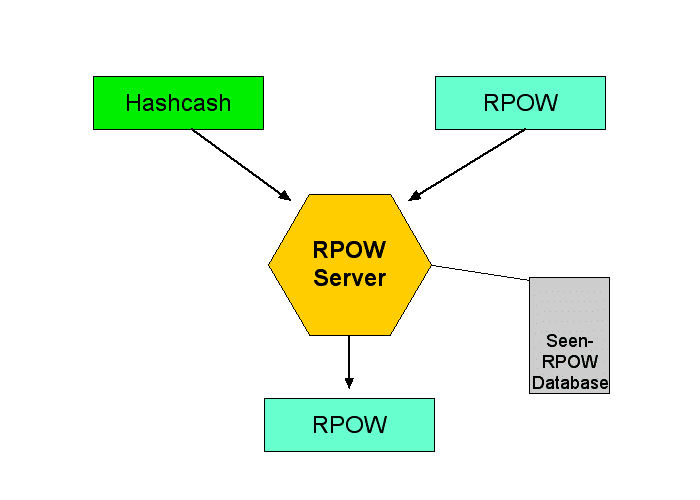

RPOW – 2004

Cuando Hal Finney presentó RPOW (Pruebas de trabajo reutilizables) en 2004, su deseo era materializar la propuesta formulada anteriormente por Nick Szabo (Bit Gold). Dicho esto, también se inspiró en HashCash, eCash y b-money.

Como recordatorio, HashCash es un sistema de prueba de trabajo (POW) diseñado por el criptógrafo Adam Back a principios de Internet para combatir el spam.

Como Szabo, Finney quiso crear una moneda de reserva que se asemejara al oro. Más específicamente, quería lanzar un sistema de tokens digitales que fueran tan raros como valiosos. Y para establecer esta sensación de escasez, apostó por el alto costo de producción.

La prueba de trabajo y la prueba de trabajo reutilizable

Por lo tanto, imaginó un protocolo que integraba tanto la prueba de trabajo (tokens POW) como la prueba de trabajo reutilizable (tokens RPOW). El sistema funcionaba de la siguiente manera:

- En primer lugar, los mineros debían generar un token de prueba de trabajo para demostrar su implicación en el correcto funcionamiento de la red. Un proceso arduo que requería muchos recursos energéticos. El problema era que estos tokens POW no habían sido diseñados para ser transferidos de un lugar a otro.

- Por lo tanto, los tokens POW se enviaban al servidor RPOW (no debe confundirse con los nodos de minería), que los codificaba utilizando un algoritmo de cifrado. Dando así lugar a tokens de prueba de trabajo reutilizables (RPOW).

El servidor RPOW

Para evitar el doble gasto, Finney retomó el método adoptado por eCash. El servidor RPOW mantenía una base de datos actualizada que registraba los tokens RPOW y POW que ya se habían utilizado. Así, para verificar la autenticidad de un token, simplemente había que consultar este archivo.

Por otro lado, a diferencia de los tokens de bit gold, los activos RPOW estaban pensados para ser fungibles. Así, podían ser fraccionados en varias unidades más pequeñas. Por lo tanto, durante una transacción, el beneficiario debía transferir los tokens que había recibido al servidor RPOW para obtener uno o más nuevos tokens RPOW, de suma equivalente.

Aunque fue explotado durante varios meses, el protocolo de Hal Finney terminó sucumbiendo bajo el peso de ciertas fallas operativas (inflación, vulnerabilidad de seguridad).

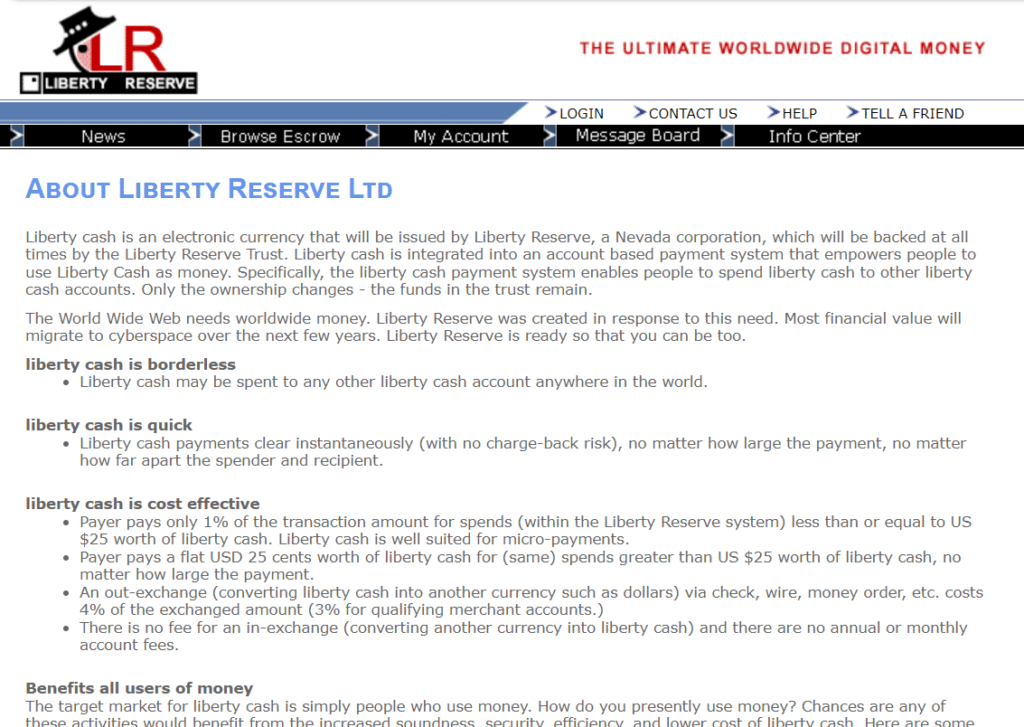

Liberty Reserve – 2006

Liberty Reserve (LR) era un sistema monetario independiente que ofrecía la posibilidad de transferir dinero en Internet sin revelar información sobre el origen de los fondos (la identidad de los remitentes, número de cuenta, etc.). Inspirado en el sistema e-gold, fue lanzado en 2006 por Arthur Budovsky y Vladimir Kats.

Sin ser realmente innovador, Liberty Reserve tenía el mérito de ser operativo. Permitía intercambiar tokens LR por moneda fiduciaria (dólares, euros, …), monedas digitales y oro.

Para beneficiarse de este servicio, la única condición era tener una cuenta de usuario. Dicho esto, la inscripción en la plataforma requería muy poca información personal. Además, esta no estaba necesariamente sujeta a verificación.

Entre anonimato, bajos costos y accesibilidad, esta plataforma logró adquirir una importante base de clientes. En su apogeo, Liberty Reserve agrupaba a más de cinco millones de usuarios en todo el mundo.

De hecho, el sistema tuvo un gran éxito hasta mayo de 2013, cuando las autoridades comenzaron a citar su posible implicación en casos de lavado de dinero. Finalmente, después de intensas batallas legales en los Estados Unidos y Costa Rica, la empresa fue disuelta.

Para concluir

La génesis de la Historia de Bitcoin nos muestra que desde hace décadas, la necesidad de romper con las monedas fiduciarias ya estaba presente en las mentes. De hecho, ya sea eCash, e-gold, b-money, bit gold, RPOW o Liberty Reserve, cada uno de estos proyectos ha contribuido a su manera, consciente o inconscientemente, al auge de las criptomonedas.

¡Maximiza tu experiencia en Cointribune con nuestro programa "Read to Earn"! Por cada artículo que leas, gana puntos y accede a recompensas exclusivas. Regístrate ahora y comienza a acumular beneficios.

El equipo editorial de Cointribune une sus voces para expresarse sobre temas relacionados con las criptomonedas, la inversión, el metaverso y los NFT, esforzándose por responder mejor a sus preguntas.

Las ideas y opiniones expresadas en este artículo pertenecen al autor y no deben tomarse como consejo de inversión. Haz tu propia investigación antes de tomar cualquier decisión de inversión.