Doubler ses performances à l'aide du FOMC ?

Le FOMC est un évènement majeur de l’actualité financière et son impact sur les performances boursières est loin d’être négligeable. Huit fois par an, cette réunion fait bouger les marchés financiers, à commencer par le S&P 500 et l’ensemble des actifs corrélés comme le bitcoin (BTC). Dans cet article, nous nous intéresserons à l’influence du FOMC sur les performances des marchés dans les jours qui précèdent et les jours qui suivent l’annonce du comité. Une conclusion majeure de cet article est que le FOMC entraine effectivement des écarts significatifs de performance.

Qu’est-ce que le FOMC et quel est son intérêt ?

Le FOMC, ou Comité de la politique monétaire de la Réserve fédérale (Federal Open Market Committee), est l’organe de décision clé de la FED. Il est chargé de définir la politique monétaire du pays. Le FOMC se réunit régulièrement pour évaluer l’état de l’économie et décider des actions à entreprendre pour atteindre les objectifs de croissance économique, de stabilité des prix et de plein emploi de la FED. Parmi ses principales responsabilités figurent la fixation des taux d’intérêt directeurs, la mise en œuvre de mesures de politique monétaire telles que l’achat ou la vente de titres sur le marché ou encore la communication des orientations futures de la politique monétaire. Dans ce cadre, pourquoi accorder une telle influence au FOMC ?

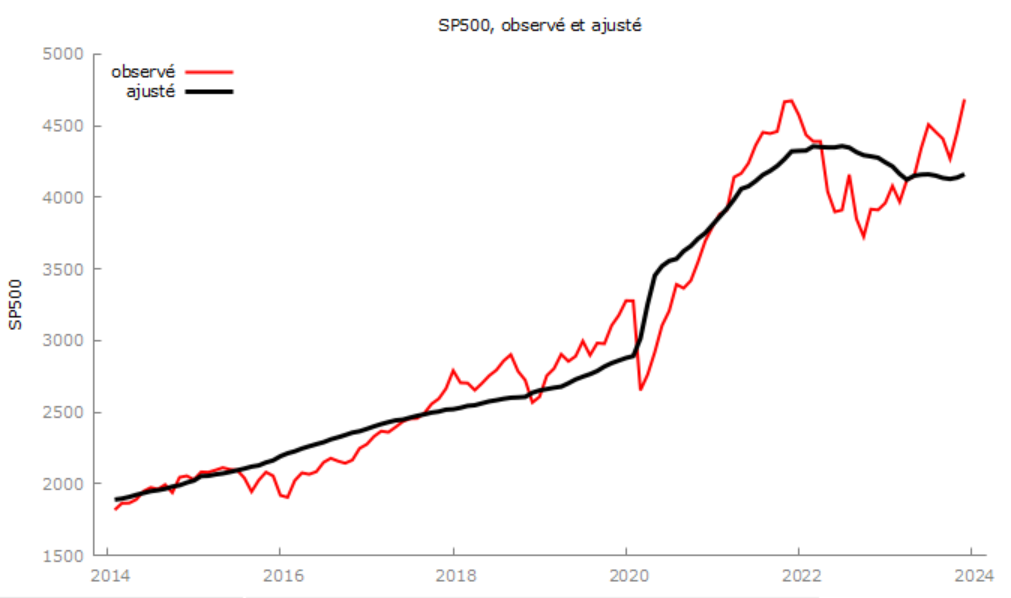

Le graphique ci-dessus montre le S&P 500 avec le niveau de masse monétaire ajusté (M2 pour les Etats-Unis). Ce graphique montre le lien étroit qui relie la masse monétaire aux principaux indices boursiers. Dans ce cadre, il est évident que les conditions de crédit (l’évolution du bilan de la banque centrale et du taux directeur) influencent le niveau de la masse monétaire, et finalement le niveau du S&P 500. Par conséquent, avant l’annonce monétaire de la banque centrale, l’incertitude qui pèse sur le « niveau fondamental » des indices boursiers est plus grand. Les investisseurs sont alors incités à rester à l’écart du marché jusqu’à ce que l’annonce de la banque soit réalisée.

En d’autres termes, une incertitude sur le comportement de la banque centrale ajoute du risque et réduit la performance. Cette anomalie du marché se retrouve ainsi dans les faits.

Un phénomène connu des traders

Beaucoup de traders préfèrent ainsi éviter le FOMC car l’annonce de la banque centrale génère de la volatilité et des mouvements potentiellement très violents, et trop risqués. En théorie, le marché est donc susceptible de connaître une réduction de ses performances avant le FOMC, avant une détente du risque et une hausse des performances à la suite du FOMC.

FOMC et surperformance : une vieille relation ?

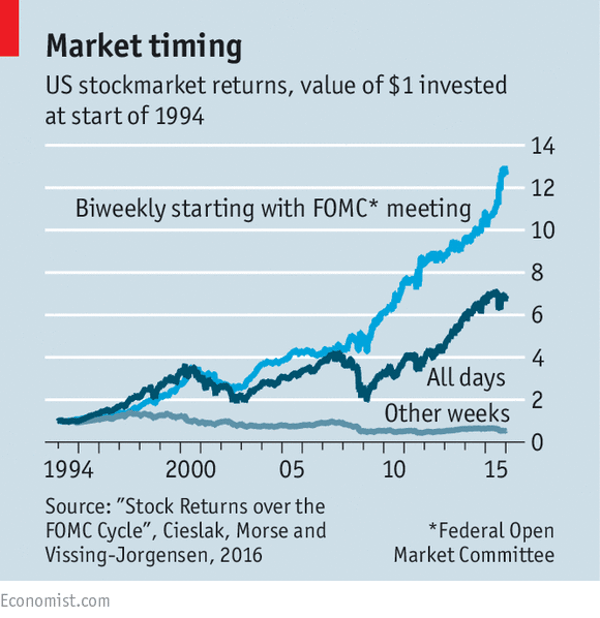

En 2014, Cieslak, Morse et Vissing-Jorgensen ont publié une étude sur le lien entre le FOMC et les performances boursières. Ainsi, ils ont montré que la quasi-totalité des performances du marché étaient concentrées dans les semaines paires suivant le FOMC.

« La tendance bi-hebdomadaire des rendements boursiers au cours du cycle du FOMC est une découverte nouvelle et semble étonnamment robuste. Les rendements excédentaires moyens sont statistiquement significativement plus élevés les semaines paires que les semaines impaires au cours du cycle du FOMC. En outre, cette tendance est robuste sur trois sous-périodes de cet échantillon de 20 ans et est également présente sur les marchés boursiers en dehors des États-Unis.«

cieslak_morse_vissing.pdf (bis.org)

Sur près de 20 ans (1994-2014), l’investissement dans les semaines paires suivant le FOMC plutôt que sur les autres semaines a montré une claire surperformance du marché. En définissant une « stratégie B » comme une stratégie où l’investisseur se positionne uniquement sur les semaines paires après le FOMC, l’étude parvient à la conclusion suivante :

« La stratégie B aurait un ratio de Sharpe de 0,8, soit le double de celui de la stratégie A. Ceci est obtenu en ajoutant environ 3 points de pourcentage de rendement excédentaire annuel moyen et en réduisant l’écart type des rendements excédentaires annuels d’environ un tiers. Sous les résultats de la stratégie B, nous montrons les résultats relatifs à la détention d’actions au cours d’une semaine paire donnée uniquement et au maintien en dehors du marché les autres semaines. […] Cela montre que les semaines 0, 2 et 4 contribuent chacune de manière substantielle à la performance globale de la stratégie B, tandis que la semaine 6 est moins importante car elle représente moins de points de données pour cette semaine.«

cieslak_morse_vissing.pdf (bis.org)

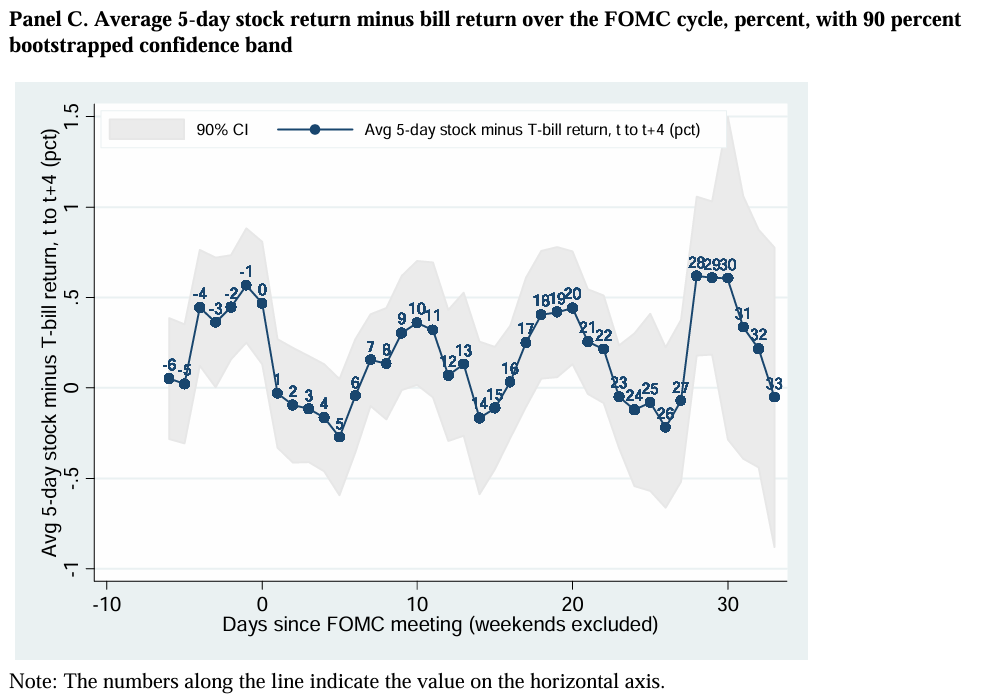

En particulier, le cycle des performances moyennes après le FOMC entre 1994 et 2014 peut être résumé comme suit (en notant 0 le jour du FOMC). Au final, le FOMC se traduirait généralement dans les semaines qui suivent par une hausse des performances du marché sur les semaines paires, ainsi qu’une réduction de la volatilité des rendements certains.

Le S&P 500 est-il encore sensible au FOMC ?

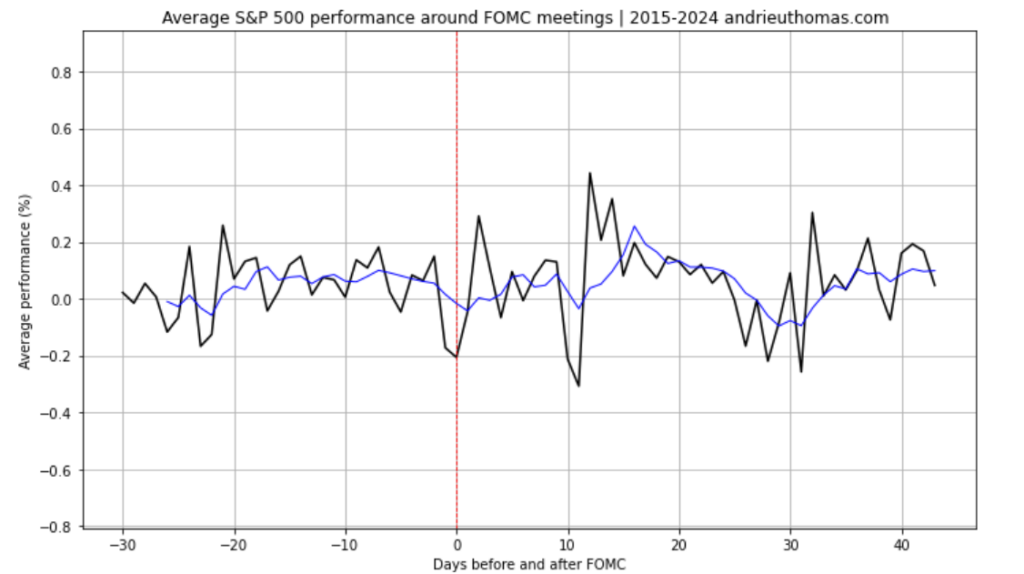

Pour valider l’intuition théorique, nous avons eu recours à une étude historique. Dans un premier temps, nous avons réuni l’ensemble des dates du FOMC de 2015 à 2024. Ensuite, nous avons comparé les performances moyennes du S&P 500 avant et après le FOMC. Le graphique ci-dessous montre la performance moyenne du S&P 500 autour des différents FOMC observés depuis 2015. Les résultats obtenus sont assez proches de ceux obtenus par Cieslak, Morse et Vissing-Jorgensen en 2014. Malgré tout, un décalage temporel semble être apparu…

Nous remarquons ainsi qu’avant le FOMC les performances boursières sont plutôt stables et faiblement haussières. En revanche, une fois le FOMC passé, les performances boursières apparaissent réagir par vagues. Une première vague de performance haussière se dessine en général entre l’annonce du FOMC et les 5 à 7 jours suivants. D’après l’étude de 1994 à 2014, nous observons en moyenne une hausse des performances entre le 5e et le 15e jour après le FOMC. Ensuite, une deuxième vague de performance haussière semble apparaître entre le 10e et le 20e / 25e jour après le FOMC. Dans l’étude de 1994, ce cycle était également observable. Au global, nous voyons encore un biais positif du FOMC sur les performances boursières jusqu’à 20 jours après ce dernier.

Profiter du FOMC : une évolution des stratégies ?

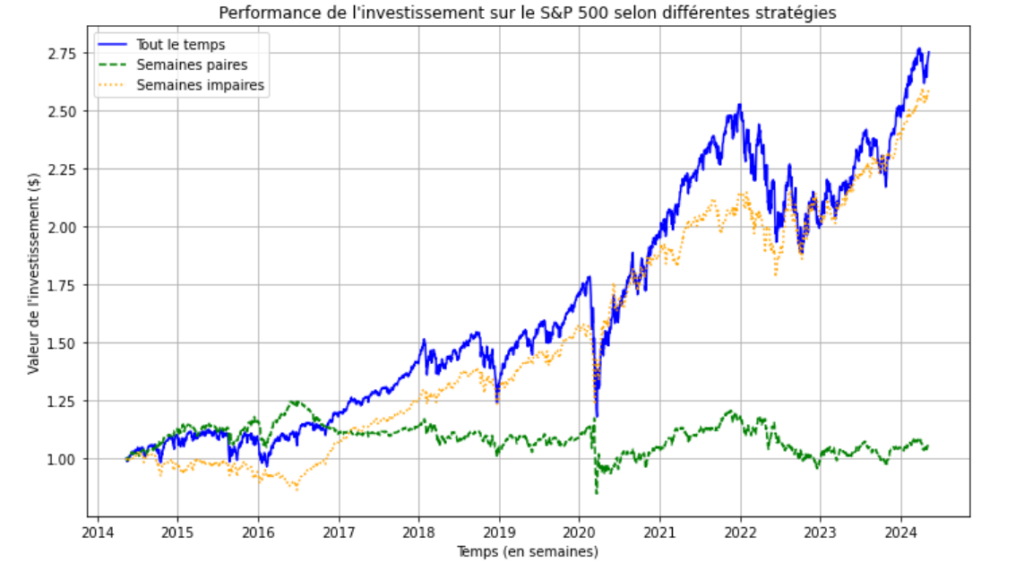

Nous avons donc montré que la relation FOMC / performance semble évoluer. Ainsi, les performances haussières se font plus rapidement juste après l’annonce. En revanche, la deuxième vague de performances haussières semble avoir été préservée. Les semaines propices aux performances haussières après le FOMC seraient alors les semaines 1, la première moitié de la 2, la deuxième moitié de la 3, la semaine 4, etc… Le graphique ci-dessus montre les performances obtenues sur les différentes semaines paires et impaires après le FOMC. Nous voyons que le changement de la temporalité par rapport à 1994-2014 entraine un changement dans les stratégies optimales. En effet, un investissement sur les semaines impaires (spécifiquement les semaines 1 et 3) aurait entrainé une performance aussi élevée que le S&P 500 lui-même ! Cette nouvelle stratégie demeure donc malgré tout optimale. En prenant en compte les changements évoqués de manière plus précise (au jour près), il est vraisemblable que la stratégie continuerait de surperformer le marché.

Le bitcoin est-il aussi dopé par le FOMC ?

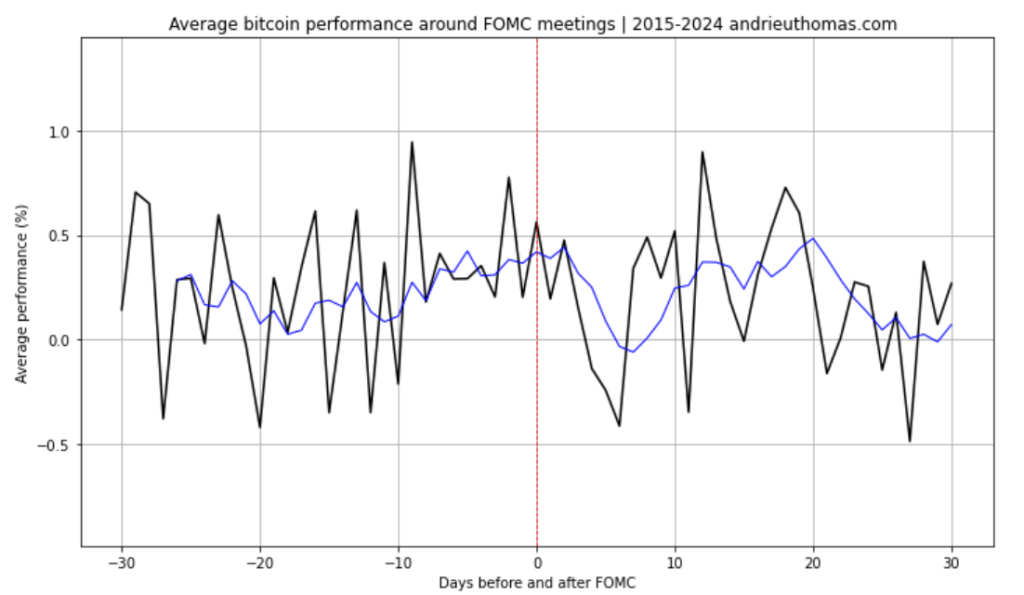

La relation entre le FOMC et les performances haussières semble assez différente sur le bitcoin (BTC). En effet, nous remarquons que le bitcoin aurait tendance à connaître un pic de performance autour du FOMC. Ensuite, il aurait tendance à chuter la première semaine. Une reprise haussière serait néanmoins notable jusqu’au milieu de la troisième semaine. De plus, les 10 jours avant le FOMC seraient également plutôt positifs. Il est donc moins évident de distinguer un véritable effet FOMC sur le bitcoin. Malgré tout, nous voyons des phénomènes réguliers se dessinent. Les cycles de performance autour du FOMC auraient ainsi une durée proche de 25 jours. Les phases haussières seraient donc proches de 10 à 12 jours.

En conclusion

En définitive, nous avons vu que le FOMC influait significativement les performances boursières. Entre 1994 et 2014, investir sur les semaines paires après le FOMC aurait assuré des performances deux fois supérieures à celles du marché. Cette règle simple semble néanmoins s’être complexifiée (décalage de la temporalité). Une étude plus rigoureuse des périodes de surperformance après le FOMC permettrait ainsi de déterminer exactement la stratégie la plus optimale. Par ailleurs, cette relation semble s’appliquer différemment sur le bitcoin. Nous voyons cependant que le FOMC influence clairement le cours du bitcoin.

Nous rappellerons enfin que ce phénomène monétaire est essentiellement lié à la dépendance des indices boursiers à la masse monétaire. En l’absence d’annonce de la banque centrale, les marchés ajoutent objectivement du risque dans leur stratégie, ce qui réduit les performances du marché.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.