Comment fonctionne le taux directeur ?

La question du taux directeur est souvent mal comprise par le public. Pourtant, nous savons que le taux directeur équivaut au monopole du prix sur le système économique et financier. L’évolution du taux explique souvent la variation de la plupart des actifs, y compris les plus volatils, comme les cryptomonnaies. Explications et analyses du mécanisme du taux directeur.

Le taux directeur de la BCE

Le (seul) mandat de la BCE est celui de la stabilité des prix, en maintenant une inflation proche de 2 %. En outre, il est important de remarquer que le système des banques centrales a tout juste un siècle. En effet, les banques centrales sont des institutions assez récentes dans l’histoire économique (Banque libre et cryptomonnaies – Cointribune). L’existence des banques centrales converge avec un marché bancaire de plus en plus centralisé.

Le système interbancaire et les différents taux

Dans le système bancaire, la BCE est la « banque des banques ». Elle fixe le taux directeur, qui comme son nom l’indique, détermine les conditions de crédit pour l’ensemble du marché (banques, entreprises, ménages, etc…). La BCE n’a pas un seul taux directeur, mais trois. L’objectif de la BCE est d’agir sur le marché interbancaire. Le marché interbancaire est un marché réservé aux banques qui se financent à court terme en échangeant des fonds ou des titres. Ce marché est particulièrement déterminant, puisqu’il détermine le taux minimal auquel les banques peuvent emprunter ou prêter. Nous distinguons alors trois taux directeurs de la BCE :

- Premièrement, le taux plafond (ou facilité de prêt marginal). Ce taux sert les banques à se financer en cas de besoin urgent de liquidités pour 24 heures auprès de la BCE. En août 2022, ce taux s’élève à 4,5 %.

- Ensuite, le taux de refinancement de la BCE. Ce taux de refinancement permet à la BCE d’injecter des liquidités sur une durée hebdomadaire. Il s’agissait du principal taux directeur en 2008.

- Enfin, le taux plancher ou taux de facilité de dépôt. En présence d’un excédent de liquidités, les banques peuvent placer auprès de la BCE les fonds rémunérés à ce taux. En août 2022, ce taux plancher est de 3,75 %. Il s’agit du taux que nous discutons habituellement.

Par conséquent, les banques n’ont jamais intérêt à emprunter au-dessus du taux plafond (car la BCE est fournit systématiquement des fonds à ce taux). De la même manière, les banques n’ont jamais intérêt à prêter sous le taux de facilité de dépôt, car la BCE proposera toujours un taux minimum de rémunération. Il s’en suit que le taux du marché interbancaire est compris entre le taux plancher et le taux plafond.

Le taux interbancaire

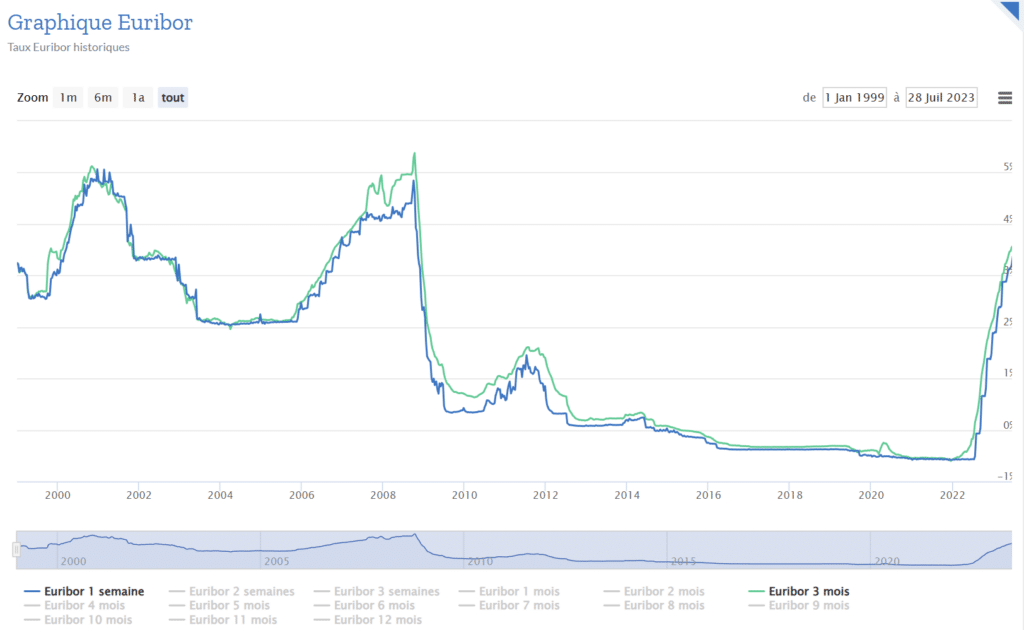

Le taux interbancaire permet d’avoir le pouls de l’activité financière et monétaire. Ainsi le taux du marché à 24 heures correspond au taux EONIA, tandis que la taux interbancaire EURIBOR porte sur durée allant de une semaine à 6 mois. Ce taux est situé entre 3,7 % et 4 %. Le graphique ci-dessous montre le taux EURIBOR à une semaine et le taux EURIBOR à trois mois. Nous observons la bonne correspondance entre le taux plancher de la BCE et le taux interbancaire pratiqué.

La règle de Taylor

La règle monétaire de Taylor est un modèle économique proposé par l’économiste américain John B. Taylor dans les années 1990. Ainsi, cette règle vise à déterminer le taux d’intérêt optimal fixé par une banque centrale en fonction de l’évolution de l’économie et de l’objectif d’inflation. L’idée derrière la règle de Taylor est de fournir un cadre transparent et prévisible pour la politique monétaire, tout en permettant à la banque centrale de réagir de manière appropriée aux changements économiques. La formule de la règle de Taylor est décrite comme suit.

Taux d’intérêt cible = taux d’intérêt nominal neutre + 0,5 * (écart d’inflation) + 0,5 * (écart de production)

Par conséquent, le taux d’intérêt cible est le taux que la banque centrale devrait fixer pour atteindre ses objectifs d’inflation et de croissance. Le taux d’intérêt nominal neutre est le taux d’intérêt qui correspond au niveau neutre de l’économie, c’est-à-dire lorsque l’inflation est stable et que l’économie est à son plein potentiel sans pressions inflationnistes ou déflationnistes. Nous parlons aussi de croissance potentielle.

Il est également important de remarquer que la BCE, contrairement à la FED, ne possède que l’inflation dans son mandat. Elle ne doit donc (théoriquement) pas prendre en compte la sensibilité de la croissance.

La détermination des écarts face à la production et à l’inflation

En outre, l’écart d’inflation est la différence entre l’inflation réelle et l’objectif d’inflation de la banque centrale. Si l’inflation est supérieure à l’objectif, l’écart d’inflation sera positif. Et si elle est inférieure à l’objectif, l’écart sera négatif. La règle de Taylor propose une réaction proportionnelle à l’écart d’inflation, ce qui signifie que si l’inflation est supérieure à l’objectif, la banque centrale devrait augmenter le taux d’intérêt pour freiner l’activité économique et réduire l’inflation. Si l’inflation est inférieure à l’objectif, la banque centrale devrait réduire le taux d’intérêt pour stimuler l’activité économique et favoriser une hausse des prix.

De même, l’écart de production est la différence entre le niveau réel de production de l’économie et son potentiel maximum. Lorsque l’économie fonctionne au-dessus de son potentiel, l’écart de production est positif, indiquant une surchauffe économique, tandis que s’il fonctionne en dessous de son potentiel, l’écart de production est négatif, indiquant une sous-utilisation des ressources économiques. Enfin, les coefficients (ici de 0,5) sont déterminés par les économistes selon les priorités et les possibilités économiques.

L’impact du taux interbancaire sur les marchés

Un adage dit que les crises du marché interbancaire sont les « mères de toutes les crises ». En effet, si les taux courts sur le marché interbancaire sont élevés, cela peut signifier que les banques ont des difficultés à se procurer des liquidités. Cela peut traduire un risque de marché élevé, qui souvent, se répercute sur l’économie du fait de l’instabilité du système bancaire.

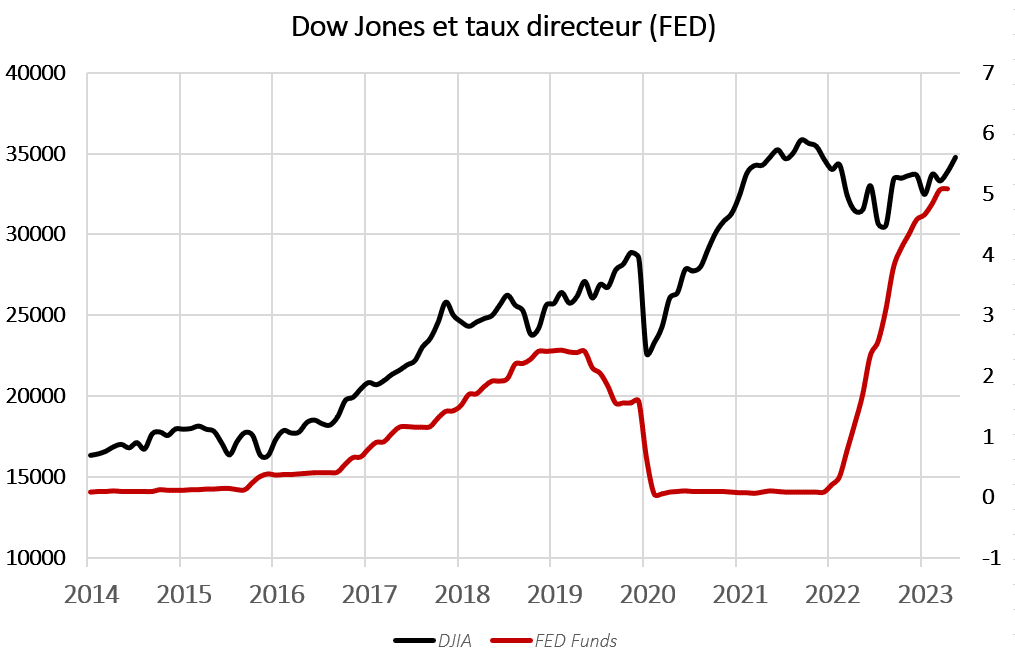

Par ailleurs, nous remarquons une corrélation non négligeable entre le taux directeur et les marchés financiers (proche de +40 % ici). Cela peut paraître contre-intuitif, mais une hausse du taux directeur peut traduire l’existence d’une croissance robuste de l’économie ou d’une inflation élevée, traduisant des résultats souvent élevés. Au contraire, la baisse du taux d’intérêt peut traduire une détérioration des conditions économiques (marché de l’emploi, etc…). Même si la baisse du taux d’intérêt à long terme est un facteur haussier pour les marchés, la baisse conjoncturelle du taux directeur annonce souvent des corrections ou des krachs.

Il est aussi notable, dans le cas des cryptomonnaies, que le dernier marché haussier s’est manifesté à partir de la fin de la période de baisse des taux. A l’inverse, les sommets de 2018 et 2022 ont été synchronisés avec une hausse au début ou à mi-parcours du taux directeur. Nous mentionnons ici le cas du bitcoin pour sa bonne corrélation avec l’évolution des indices boursiers.

Un impact du taux directeur sur l’ensemble de l’économie

Le taux directeur, comme nous l’avons montré, dirige l’accès au crédit de l’ensemble du système bancaire. Dans ces conditions, il est clair que les possibilités d’emprunt pour les entreprises, les ménages et les Etats, sont déterminées par le taux directeur. Les banques n’ont pas intérêt à prêter aux ménages ou aux entreprises sous le taux plancher proposé par la BCE. La BCE entend ainsi jouer sur le nombre de crédits accordés. Cela permet de réduire ou d’augmenter la quantité de monnaie en circulation. Aux Etats-Unis, la hausse historique des taux fait reculer la masse monétaire, tandis qu’en zone euro, cette dernière poursuit une légère progression.

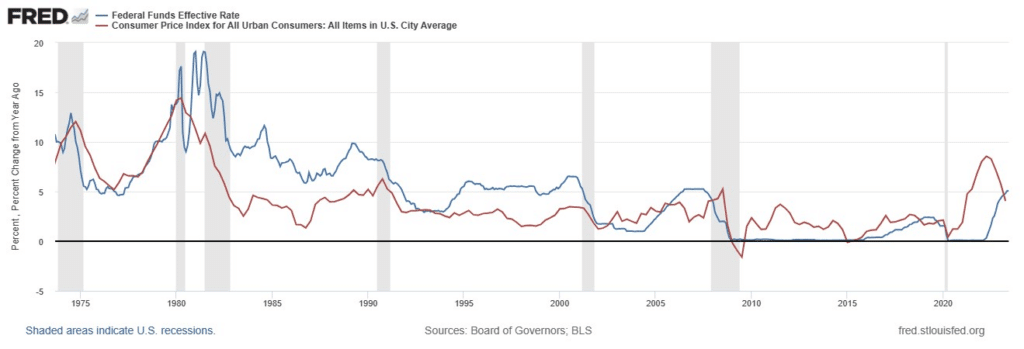

Nous remarquerons malgré tout qu’il existe une bonne symétrie entre le taux d’inflation et le taux directeur. Dans l’histoire économique, la quasi-totalité du temps, le taux directeur est supérieur à l’inflation. Mais depuis 2000, les agents se sont habitués à un taux réel négatif, c’est-à-dire que le taux directeur était sous l’inflation. Ce n’est que depuis quelques mois que cette tendance s’est inversée, peut-être durablement pour les Etats-Unis…

La question advient aussi de savoir si c’est l’inflation qui détermine les taux ou l’inverse…

En conclusion

En définitive, nous avons montré comment le taux d’intérêt était fixé par la banque centrale. Le monopole du taux d’intérêt est détenu en zone euro par la BCE, qui par le biais de ces trois taux directeurs, détermine les conditions de crédit du marché interbancaire. Nous mentionnerons ainsi le rôle du taux plancher (rémunération minimale du capital), du taux plafond (prêt au taux minimal), et du taux moyen de refinancement. Les banques commerciales échangent donc entre elles aux conditions fixées par la BCE. Cela se répercute ensuite sur l’ensemble des crédits, et donc mécaniquement, sur l’économie et les marchés financiers. Ainsi les marchés boursiers sont bien corrélés aux taux longs à moyen terme, et l’évolution de ces derniers peut souvent annoncer les corrections ou les krachs.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Auteur de plusieurs livres, rédacteur économique et financier sur plusieurs sites, je noue depuis de nombreuses années une véritable passion pour l'analyse et l'étude des marchés et de l'économie.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.