CMC Crypto Playbook 2023 : Rapport macro global 2023 par QCP Capital

Dans la section Marché du CMC Crypto Playbook 2023, QCP Capital analyse la marché macro actuel et trois thèmes pour 2023.

Du sommet au creux de l’inflation

La question « où se situe le sommet de l’inflation » de 2022 va maintenant devenir « où se situe le creux de l’inflation » en 2023.

L’IPC de 9,1 % en glissement annuel en juillet 2022 semble maintenant constituer le pic d’inflation de ce cycle.

Toutefois, une analogie avec la stagflation des années 1970 montre que si le ralentissement de l’inflation est imminent, il est probable qu’il n’atteindra pas l’objectif de 2 % fixé par la Fed. Plus inquiétant, il existe également un risque important de rebond en V si la Fed assouplit prématurément sa politique.

Qu’est-ce qui pourrait expliquer cette trajectoire d’inflation plus tendue et éventuellement en forme de V ?

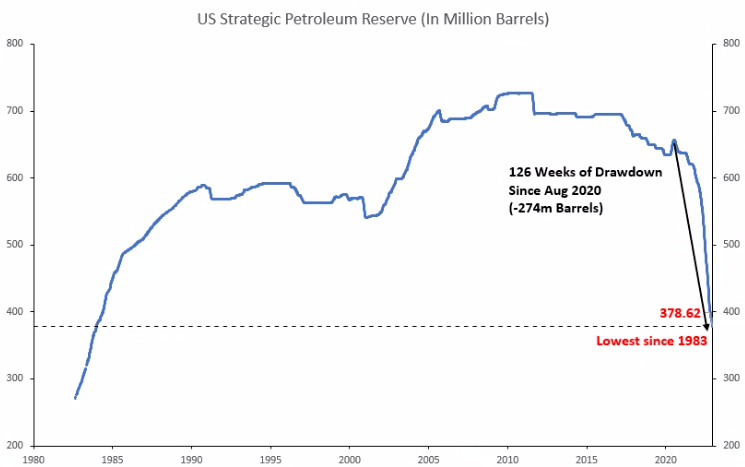

- Une résurgence des prix du pétrole due à la réouverture des frontières de la Chine ; et une aggravation de la situation en Ukraine couplée au remplissage par les États-Unis de leurs réserves de SPR sur fond de tensions géopolitiques.

- Un retour des prix du pétrole au-dessus de 100 dollars entraînerait un rebond significatif et totalement inattendu de l’inflation.

Rappelons que c’est l’embargo pétrolier de l’OPEP en octobre 1973 qui a quadruplé les prix du pétrole, entraînant le rebond en forme de V des années 1970-80, au moment même où la Fed d’Arthur Burns pensait avoir elle aussi vaincu l’inflation.

Une flambée des prix du pétrole inversera la déflation des biens que nous observons actuellement. La déflation des biens est la seule raison pour laquelle nous assistons actuellement à une désinflation globale de l’IPC.

L’inflation des services restera forte, car la relation étroite entre les salaires et les prix des services se poursuit. Et comme les salaires dans de nombreux secteurs sont toujours en hausse, le pire de la répercussion de l’inflation n’a pas encore été atteint pour de nombreux secteurs du service !

La crainte d’une inflation à double creux comme dans les années 1970-80 est profondément ancrée dans l’esprit du FOMC.

Cela les conduira à accepter une récession plutôt que de risquer un rebond de l’inflation, même si le pic d’inflation est à nouveau dû à des chocs du côté de l’offre.

En termes de probabilités de récession, nous sommes maintenant au-dessus des sommets de 2020 de la Covid, et nous nous rapprochons rapidement des niveaux de 2008 de la GFC et de 2001 de Dot.com.

Vague 5 sur les marchés

Une trajectoire d’inflation plus tendue et une Fed aveugle nous prépareront l’année prochaine à la cinquième vague finale de ventes dans toutes les principales classes d’actifs.

Nous pensons que les marchés ne sont toujours pas préparés à une rupture des niveaux extrêmes de cette année à la baisse.

Nous présentons ci-dessous 5 actifs à risque fortement corrélés qui semblent prêts à entamer leur cinquième vague impulsive respective de hausse/baisse :

1. NASDAQ – Vague 5 à la baisse

Pour le NASDAQ, nous ne sommes toujours pas en mesure de franchir la ligne de tendance qui a tenu tout au long de la baisse depuis décembre 2021.

12 000 est un niveau clé de la partie supérieure qui doit être cassé pour réduire toute pression baissière à court terme.

Une cassure inattendue au-dessus de 13 000 sera le pivot qui nous permettra de changer notre position.

En cas de baisse, il est probable que la cinquième vague nous conduise sous les 10 000, avec même un risque de retester les plus bas niveaux du Covid à 7 000.

Le 78,6% de Fibonacci en dernier recours est un objectif raisonnable pour que ce marché baissier se termine à 8 800.

2. Rendement US sur 10 ans – Vague 5 à la hausse

Les rendements sur 10 ans ont maintenu leur ligne de tendance parabolique, soutenant ainsi la reprise des rendements qui sont passés de 0,5 % en août 2020 à un sommet de 4,3 % en octobre de cette année.

C’est le retracement des rendements depuis le sommet d’octobre qui est à l’origine de cette reprise du risque entre actifs.

Une hausse des rendements sur 10 ans, associée à un aplatissement de la courbe des taux sur 2 ans, serait baissière pour les actifs à risque et haussière pour le dollar, car elle impliquerait que le marché rattrape les prévisions optimistes de la Fed, qui prévoit un taux final de 5,5 % pour l’année prochaine.

3. Dollar américain (DXY) – Vague 5 à la hausse

L’indice USD a connu un retracement significatif, chutant de 10 % en seulement 6 semaines.

Ce fort retracement a les caractéristiques d’une vague d’Elliott alternant les vagues 2 et 4, la vague 2 de 2020 étant longue, tandis que la vague 4 actuelle est courte mais nette.

Nous nous attendons donc à une cinquième vague dont l’ampleur serait similaire à celle de la première vague. Cela représenterait un rallye d’environ 16 % à partir de ce point, qui nous amènerait à 120 sur le DXY.

4. ETH – Vague 5 à la baisse

L’ETH a également subi une correction de type triangle ABCDE de la quatrième vague, et semble prêt à poursuivre son marché baissier dans la cinquième vague.

Les niveaux à surveiller sont 1 600 sur la partie supérieure, ce qui annulerait la pression baissière immédiate. Une clôture au-dessus de 2 000 sur une base hebdomadaire nous obligera à reconsidérer notre hypothèse baissière.

À la baisse, 1 000 suivi de 800 sont les niveaux clés.

Nous recommandons de vendre des options d’achat à courte échéance de 1600 et des options d’achat à longue échéance de 2000, ainsi que des options de vente à courte échéance de 1000 et des options de vente à longue échéance de 800.

5. BTC – Vague 5 à la baisse

Le BTC s’échange au même rythme que l’ETH, bien que sa propre vague 4, un biseau descendant, implique une pression baissière plus importante que l’ETH lui-même.

Nous continuons de nous attendre à ce que toute reprise importante du BTC se heurte à une pression de vente significative.

Nous négocierons le BTC en vendant 20 000 options d’achat et des rallyes au comptant.

Une relation intéressante entre l’ARKK (ligne bleue) et le BTC (ligne orange) implique une baisse supplémentaire du BTC à venir.

L’action du prix de l’ARKK est en avance de deux mois sur le BTC, ce qui laisse présager une baisse des prix du BTC.

ARKK était le titre phare de l’ère de la bulle technologique post-pandémique, et a également pris la tête de la chute des technologies.

Il a déjà entamé sa propre vague 5 à la baisse, qui l’a maintenant amené sous ses plus bas niveaux de mars 2020 !

Parallèles avec Dot.com

Après l’éclatement de la bulle Internet en 2001, des fraudes ont été découvertes dans de nombreuses entreprises technologiques, y compris chez des mastodontes comme Enron et WorldCom, qui figurent encore aujourd’hui parmi les dix plus grandes faillites de l’histoire des États-Unis.

Pendant les périodes de croissance, une grande partie des fraudes passe inaperçue car les investisseurs sont prêts à payer des évaluations élevées lorsque l’argent est bon marché. Cependant, lorsque les liquidités se retirent et que la marée descend, c’est à ce moment-là que beaucoup de ces bilans sont mis à nu.

L’absence de réglementation définitive a permis aux mauvais acteurs d’opérer dans l’ombre. Et si la vague de réformes réglementaires qui a suivi l’affaire Enron a étouffé la croissance rapide des entreprises, elle a également établi une base solide pour des rendements stables dans les années qui ont suivi.

Notre modèle DeFi suit encore parfaitement l’ère Dot.com. Cela montre bien la croissance exponentielle qui nous attend une fois que la réglementation aura créé un bac à sable dans lequel tous les développeurs, investisseurs et acteurs du marché pourront opérer de manière équitable et juste.

En résumé :

- Bien que nous ayons dépassé le pic d’inflation, nous nous attendons maintenant à ce que celle-ci se maintienne à un niveau plus élevé que la plupart des prévisions et, surtout, à ce qu’elle reste nettement supérieure à l’objectif de 2 % de la Fed. Cela implique que la Fed va effectivement relever les taux 4 à 5 fois de plus pour atteindre sa prévision de 5,5 % et les maintenir jusqu’au quatrième trimestre 2023.

- La croissance mondiale ne sera pas en mesure de résister à ces taux extrêmes, et cette génération verra un environnement stagflationniste pour la première fois dans le monde développé, même si la récession s’avère légère par rapport aux années 1970.

- Cela signifie que notre hypothèse de trading de l’année dernière est maintenant imminente, à savoir une dernière « vague 5 » de vente à venir après la récente « vague 4 » de reprise du quatrième trimestre. Cette cinquième vague sera longue et difficile pour toutes les catégories d’actifs et durera probablement jusqu’au troisième trimestre 2023, avec de nouveaux creux à la clé.

- Enfin, les suites immédiates de la crise de la bulle Internet ont également révélé de multiples cas de fraude, comme ceux d’Enron et de WorldCom, qui restent parmi les plus grandes faillites à ce jour. De même, dans le cadre de l’effondrement crypto en 2022, nous voyons maintenant de tels exemples faire surface.

- Les parallèles avec 2001 impliquent que les réglementations à venir visant à lutter contre ces négligences flagrantes élimineront les mauvais acteurs potentiels, établissant les normes pour que l’industrie regagne la confiance des utilisateurs et empêche de telles récidives sur le long terme.

Disclaimer

QCP Capital est un prestataire de services de paiement exempté en attente d’une licence de l’Autorité monétaire de Singapour en tant que MPI pour les services de tokens de paiement numériques en vertu de la loi sur les services de paiement (2019). Les informations contenues dans le présent document constituent une présentation générale de QCP Capital et de ses activités en tant que prestataire de services de tokens de paiement numérique (« DPT ») et sont uniquement destinées à des fins d’information. QCP Capital n’agit pas et ne prétend pas agir de quelque manière que ce soit en tant que conseiller ou en qualité de fiduciaire vis-à-vis de toute contrepartie. Par conséquent, il est fortement recommandé à toute contrepartie potentielle d’obtenir des conseils indépendants en ce qui concerne les investissements commerciaux, les questions financières, juridiques, fiscales, comptables ou réglementaires abordées dans ce document. Ce document s’adresse uniquement aux investisseurs informés et qualifiés.

En lisant ce document, vous attestez que vous êtes pleinement conscient que la négociation de DPT n’est pas adaptée au grand public et que vous êtes un investisseur informé et qualifié, et que vous êtes également pleinement conscient de tous les risques technologiques et financiers associés à la négociation de tokens de paiement numérique. Avant de nous engager ou d’engager l’un de nos services, vous devez être conscient de ce qui suit : QCP Capital est un fournisseur de services de paiement exempté en attente de licence par l’Autorité monétaire de Singapour en tant que MPI pour les services de tokens de paiement numériques en vertu de la loi sur les services de paiement (2019). Veuillez noter que cela ne signifie pas que vous serez en mesure de récupérer tout l’argent ou les DPT que vous avez payés à votre fournisseur de services DPT si l’entreprise de votre fournisseur de services DPT fait faillite. Vous devez savoir que la valeur des DPT peut fluctuer fortement.

Vous ne devez acheter des DPT que si vous êtes prêt à accepter le risque de perdre tout l’argent que vous avez investi dans ces tokens. Vous ne devriez pas effectuer de transaction dans le DPT si vous n’êtes pas familier avec ce DPT. Cela inclut la manière dont le DPT est créé, et comment le DPT que vous avez l’intention de négocier est transféré ou détenu par votre fournisseur de services DPT. Vous devez savoir que votre fournisseur de services DPT, dans le cadre de sa licence pour fournir des services DPT, peut offrir des services liés aux DPT qui sont présentés comme ayant une valeur stable, communément appelés « stablecoin ».

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.