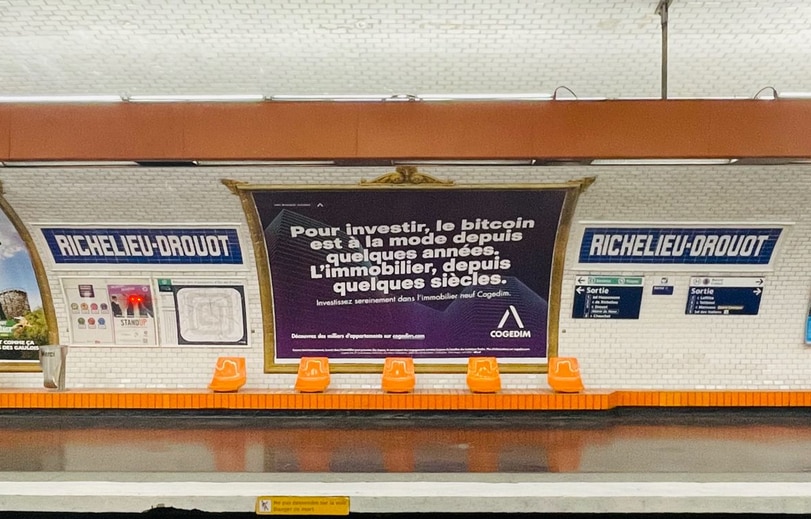

Trop marrant chez cogedim. pic.twitter.com/sX4eu7gNSe

— Baron sullyvan (@BaronSullyvan) April 10, 2022

A

A

Bitcoin (BTC) ou immobilier ?

ven 15 Avr 2022 ▪

6

min de lecture ▪ par

Le Great Reset hyper-inflationniste ne sera pas « transitoire ». L’inflation à deux chiffres va écrouler les prix immobiliers et rendre le bitcoin aussi populaire en occident que dans les pays émergents.

La hausse de l’inflation ne fait que commencer

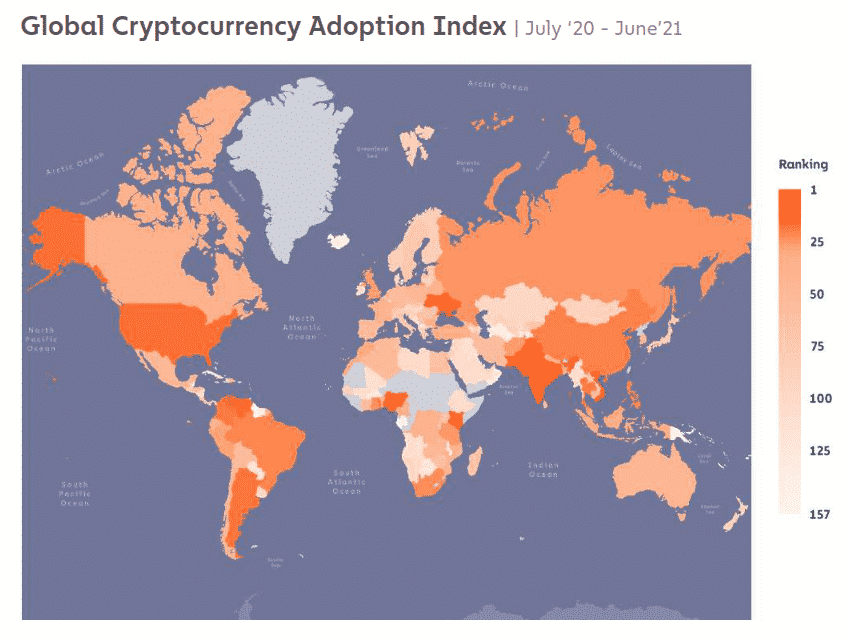

Jusqu’à présent, le bitcoin intéressait surtout les populations des pays ravagés par l’inflation. Celles des pays jouissant d’une monnaie stable et d’un Ponzi immobilier n’y trouvaient logiquement pas grand intérêt.

Les pays où l’adoption du BTC est la plus forte sont le Vietnam, l’Inde, le Pakistan, l’Ukraine, le Kenya, le Nigeria, le Venezuela, les États-Unis ou encore l’Argentine. Autant de pays où l’inflation est hors de contrôle depuis des années.

Voici la carte du rapport Global Crypto Adoption Index de Chainalysis publié en octobre dernier :

Évidemment, en volume brut, les Français détiennent beaucoup plus de BTC que les Pakistanais. Mais cela ne veut pas dire que le bitcoin est plus populaire en France. Le vrai juge de paix est le volume de BTC pondéré en fonction de la richesse du pays.

Le bitcoin ne séduit pas les foules dans les pays de l’OCDE. La raison étant que nous profitons d’une inflation faible du fait que nous nous imposons nos monnaies pour le commerce international. Le fameux « privilège exorbitant ».

Les taux de change artificiellement hauts du dollar et de l’euro permettent d’importer à moindre coût et ainsi de maintenir l’inflation des produits à la consommation au plancher pendant que l’augmentation de la dette (quantité de monnaie dans l’économie) abreuve les Ponzis immobilier et boursier.

Sauf que cette ère arrive à sa fin. L’UE et les États-Unis viennent de faire défaut sur la dette qu’ils doivent à la Russie, si bien que Moscou veut désormais être payé en rouble. Autre coup dur pour l’empire : l’Arabie Saoudite a profité des remous géopolitiques pour faire un pas de plus vers la vente de son pétrole en yuan.

Autrement dit, les pays producteurs de matières premières ne souhaitent plus se faire payer en monnaie de singe. L’euro et le dollar sont donc partis pour se déprécier sur le marché des changes, et cela, jusqu’à ce que les balances commerciales se rééquilibrent.

Ce processus va prendre la forme d’une inflation qui n’a déjà plus rien à voir avec celle qui prévalait dans les pays occidentaux lors de l’écriture du rapport de Chainalysis (en juin 2021).

Aux États-Unis, l’inflation annuelle atteint 17 % si l’on se base sur la méthodologie de calcul des années 1980 (contre 8,5 % officiellement). C’est-à-dire avant que d’innombrables artifices comptables ne soient utilisés pour travestir la réalité.

L’inflation s’élève à 10 % en Espagne, 12 % aux Pays-Bas, voire 15 % en Estonie. Et au vu de l’empressement avec lequel l’UE est entrée en guerre économique avec la Russie, les choses vont empirer.

Changement de paradigme

Christine Lagarde a d’ailleurs déclaré ce jeudi que les projections d’inflation de la BCE ne prennent pas en compte le scénario probable d’un arrêt de l’approvisionnement européen en énergie russe.

Si tel devait être le cas, nous allons au-devant d’une inflation digne de celle de l’Argentine. Là-bas, l’inflation est de 55 % par an. Voilà ce vers quoi nous nous dirigeons en Europe si Moscou ferme le robinet.

Or, d’après un sondage réalisé par la firme brésilienne Sherlock Communications, 18 % des Argentins posséderont du bitcoin d’ici à la fin de l’année. Il se passera la même chose en occident si l’inflation atteint de tels niveaux.

Personne ne l’espère, mais malheureusement, la scission avec la Russie, le plus grand exportateur d’énergie au monde, couplée avec le pic pétrolier, ont provoqué un changement de paradigme.

La part de l’énergie/alimentation dans le budget des ménages va augmenter, de même que les taux d’emprunt. La quantité d’argent pouvant être empruntée va diminuer, ce qui va plomber les prix immobiliers. Démonstration :

Supposons qu’une personne puisse allouer 2000 euros par mois au remboursement d’un prêt. Cette dernière pourra financer 500 000 euros sur trente ans au taux de 2 %.

Mais si la hausse du coût de la vie (inflation de l’énergie/alimentation) fait qu’elle ne peut plus allouer que 1500 par mois ? Elle ne pourra financer que 400 000 euros.

Et si le taux d’emprunt passe en plus de 2 % à 4 %, sa capacité de remboursement recule encore à 310 000 euros.

Dans ce contexte, les prix de l’immobilier ne peuvent que chuter. Nous y sommes. L’énergie est déjà 45 % plus chère et l’alimentation est sur le point de prendre le même chemin. Par ailleurs, la FED remonte ses taux et la BCE devrait suivre avant la fin de l’année. Le taux d’emprunt sur trente ans est déjà de 5 % aux États-Unis…

En somme, l’immobilier ne sera pas une protection contre l’inflation au cours des prochaines années. Les limites physiques de la croissance et la guerre vont dégonfler la bulle immobilière dont la valeur sera aspirée par le bitcoin, pour le plus grand bonheur des nouvelles générations qui pourront enfin s’acheter un toit et quatre murs.

N’en déplaise à COGEDIM :

Terminons par une citation extraite de la dernière ITW de Michael Saylor : « Le gel des fonds des camionneurs canadiens par leurs banques a été le premier choc. La guerre en Ukraine le deuxième. Les sanctions contre la Russie le troisième. L’hyperinflation sera le quatrième. »

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

A

A

Reporting on Bitcoin and geopolitics.

DISCLAIMER

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.