5 façons de se protéger d’une récession

Nous avons plusieurs événements de risque qui se sont accumulés récemment. Des risques qui sont souvent liés aux manques de liquidités. Nous faisons dorénavant face aux conséquences des hausses de taux de 2022. Et comme le risque de récession augmente au fur et à mesure, il est important de voir les différentes façons de se protéger contre une récession. Nous allons voir 5 façons de se protéger d’une récession.

La définition d’une récession

La définition théorique d’une récession est lorsque le PIB fait deux trimestres consécutifs de croissance négative. En pratique, il est arrivé à quelques reprises d’avoir deux trimestres consécutifs de croissance négatifs sans avoir de récession. Pour avoir une récession, il faut également une augmentation du niveau de chômage.

La définition de récession du NBER précise que celle-ci implique une baisse significative de l’activité économique qui se propage à l’ensemble de l’économie et dure plusieurs mois. Dans la détermination d’une récession, ils vont prendre en compte les trois critères suivants: profondeur, diffusion et durée. C’est pour cela que je préfère regarder les facteurs majeurs de la croissance économique comme :

- La production

- L’emploi

- La consommation

- Les revenus

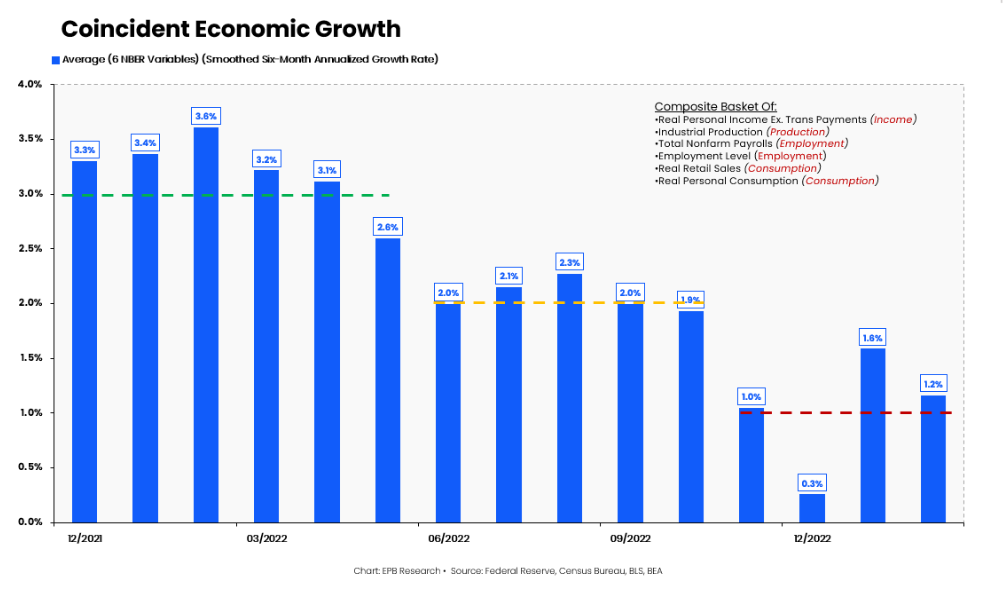

Dans le cas actuel, si nous regardons ces 4 facteurs, nous avons une croissance qui tourne aux alentours de 1 % aux États-Unis. La croissance moyenne sur 10 ans est d’environ 2 %. Par conséquent, la croissance actuelle se trouve sous la moyenne des 10 dernières années.

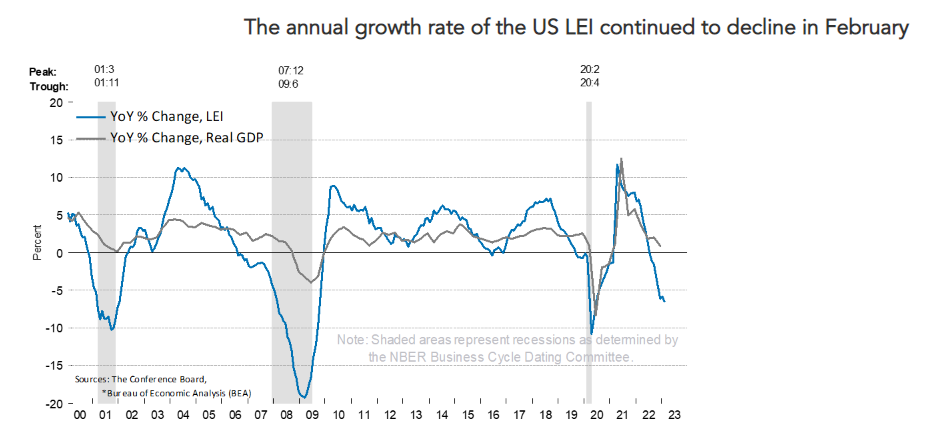

Cependant, les chiffres coïncidents ne donnent pas la direction mais l’état actuel. Si on regarde l’indicateur avancé économique du Conference Board, on peut voir que la croissance de l’indicateur reste négative dans les anticipations. Jusque-là, il est rare que l’indicateur n’ait pas anticipé une récession avec un niveau aussi profondément négatif.

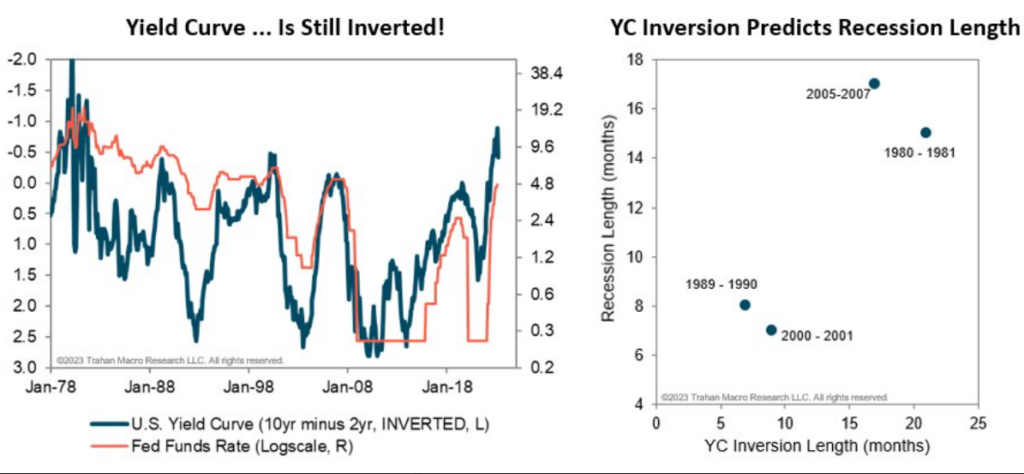

L’autre indicateur avancé de pré-récession reste l’inversion de la courbe des taux. On voit que la courbe est négative depuis plusieurs mois. Cela dit, c’est souvent après le rebond de la courbe que la récession se déclare les prochains mois. Nous avons récemment eu un rebond de la courbe.

L’autre élément important reste la durée. La relation entre la durée de la courbe et la durée de la récession sont assez corrélées. Plus la courbe reste inversée LONGTEMPS, plus la récession peut durer longtemps.

5 façons de faire face à une récession

Tant que nous n’avons pas d’éléments d’amélioration, nous allons regarder ensemble 5 façons de se protéger à la fois d’un ralentissement économique mais aussi d’une récession. Bien évidemment, il ne s’agit pas de conseils mais différentes manières de limiter les dégâts avant que la récession ne commence officiellement. D’autre part, même sans passer officiellement par une récession, c’est aussi une manière de se protéger contre les ralentissements économiques.

1. Le CASH n’est pas TRASH

On entend souvent le proverbe qui dit CASH IS TRASH, qui veut dire que le cash est poubelle. Certes, c’est vrai qu’en temps normal, le cash perd naturellement de la valeur à cause de l’inflation. C’est pour cela qu’on dit fréquemment qu’il faut investir le cash pour le faire travailler afin de combattre l’inflation. Si nous allons droit vers une récession, beaucoup d’actifs vont perdre de la valeur. Par conséquent, investir ne remplit plus son rôle de protéger votre cash contre l’inflation puisqu’il y a une perte de valeur. C’est dans ce genre de situation que le CASH reste privilégié.

On définit le cash de plusieurs façons, vous avez à la fois les fonds monétaires, mais aussi les bons de trésor et tout placement à intérêt court terme.

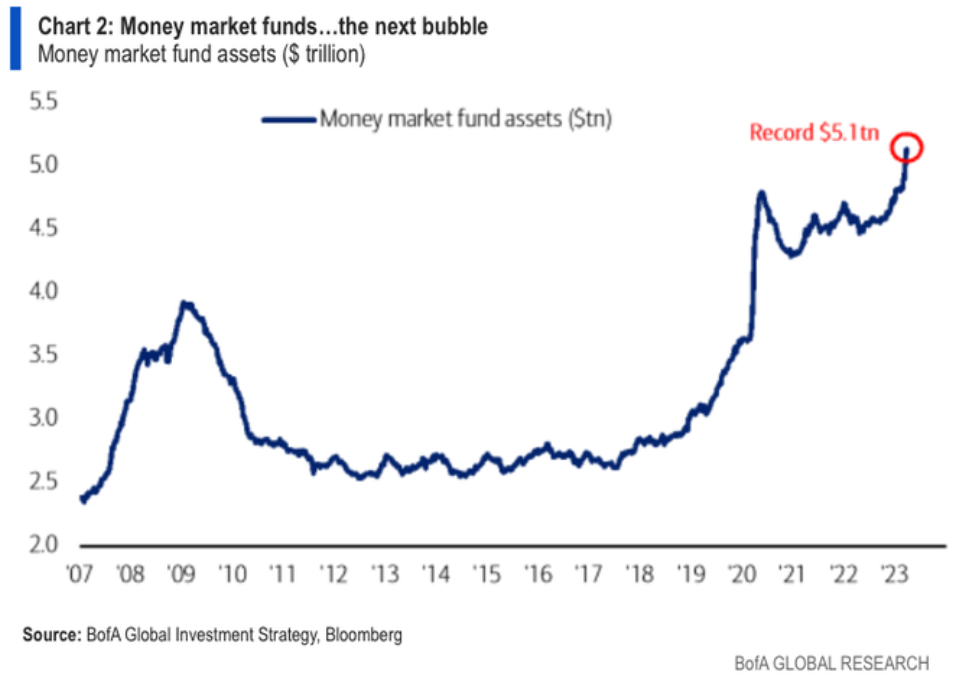

Le fait que la FED ait augmenté son taux directeur tout au long de 2022 a néanmoins permis d’avoir des taux à court terme plus élevés. C’est un avantage pour rémunérer le cash à court terme. Notamment sur les bons de trésor ou les fonds monétaires. Par exemple, on peut voir un sacré déplacement du cash vers les fonds monétaires actuellement :

Même si des taux élevés permettent d’avoir un taux de rémunération intéressant sans risque, cela n’est pas toujours un avantage pour les banques. C’est le cas actuellement car elles ne proposent pas de rémunérer le cash comme il se doit. Par conséquent, les particuliers vont préférer déposer leur cash sur le marché monétaire comme les bons de trésor. Le fait qu’il y ait une réduction de dépôt augmente le risque systémique lié à la liquidité puisque les banques utilisent ces dépôts pour faire des transactions.

2. Les dividendes

Les dividendes qui concernent les compagnies de haute qualité. Par exemple, les compagnies ayant une stabilité financière, une stabilité au niveau de la croissance des revenus et de la croissance des profits. Le fait de percevoir des dividendes pendant une récession permet de diversifier ses revenus et d’obtenir du rendement afin de compenser les baisses de marché. D’autre part, si on choisit des sociétés de haute qualité avec de solides assises, cela permet aussi de diminuer le risque de défaut individuel.

Si on veut diminuer le risque individuel par la diversification, on peut choisir un fond négocié en bourse (ETF) qui rassemble un ensemble de compagnies à haut dividende.

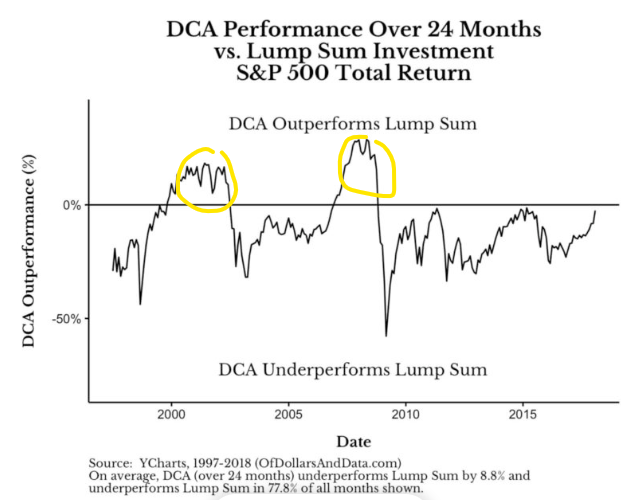

3. Le DCA

Le DCA (Dollar-Cost Averaging) a pour stratégie de lisser un prix en investissant graduellement des montants fixes sur une période fixe. Cela permet de faire face aux périodes plus volatiles qui sont souvent durant les ralentissements économiques ou récession. Le fait d’investir des petits montants diminue le stress de perte qui peut être encouru par rapport à un investissement unique à prix fixe. Il y a eu justement des études qui ont été faites pour savoir les périodes où le DCA est le plus efficace. Voici un graphique qui met en avant ce genre d’étude :

On peut constater que le DCA est plus spécifiquement efficace durant les récessions ou les périodes de ralentissement.

4. Les performances des actifs durant une récession

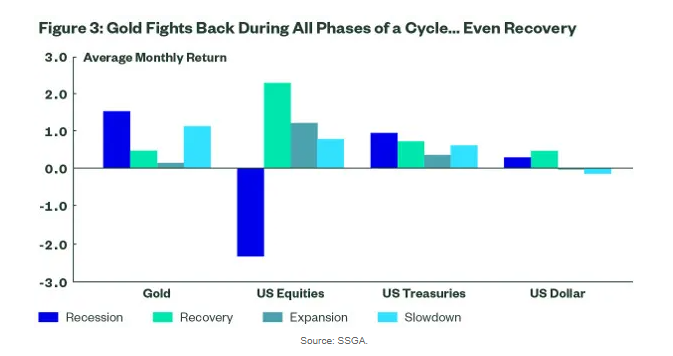

Lorsqu’on parle d’actifs majeurs au niveau macroéconomique, on parle à la fois des actions, des matières premières (métaux précieux, industriels), des obligations et des devises. D’une manière générale, les obligations sont souvent les plus performantes durant une récession. On parle des obligations avec une maturité longue. Voici justement un tableau qui met en avant les différentes performances des actifs :

On peut également parler de l’or puisqu’il est considéré comme une valeur refuge. Voici un tableau qui met les performances de l’or durant différentes phases économiques. On peut voir que l’or réagit assez positivement durant les ralentissements économiques et les récessions :

D’autre part, tout comme le bitcoin, l’or réagit très bien face à une augmentation de bilan de la FED. Ce sont des actifs assez sensibles à cela.

5. Savoir prendre du recul

Durant une récession, il y a souvent des mouvements de panique, ce sont des comportements humains qui se répètent. Cependant, les récessions ont toujours existé et font partie intégrante des cycles. Par conséquent, si on n’est pas à l’aise face à une baisse des marchés, il faut revoir son profil. Investir n’est pas juste une question de faire de l’argent mais cela implique un risque. Quand on n’est pas à l’aise avec le risque, il faut revoir et déterminer son niveau de tolérance. Investir seulement ce qu’on est prêt à perdre ou l’autre possibilité reste d’utiliser des produits moins risqués, mais qui offrent moins de performance.

CONCLUSION

On sait que les performances historiques ne garantissent pas les performances futures. Mais en termes de statistiques, il y a des actifs qui performant mieux durant une récession. Par conséquent, on peut trouver des alternatives et mettre en place différentes stratégies en fonction de son profil.

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Après avoir travaillé pendant 7 ans dans une banque canadienne dont 5 ans dans une équipe de gestion de portefeuille comme analyste, j’ai quitté mes fonctions afin de me consacrer pleinement aux marchés financiers. Mon but ici, est de démocratiser l'information des marchés financiers auprès de l'audience Cointribune sur différents aspects, notamment l’analyse macro, l’analyse technique, l’analyse intermarchés…

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.