Elections et prêt à Taux Zéro : Ce que vous devez savoir !

Le prêt à taux zéro connaît un succès croissant avec l’explosion du coût du crédit. Sur les deux dernières années, le taux d’emprunt des ménages pour l’habitat a presque doublé. Avec l’extension récente du prêt à taux zéro, près de 3 français sur 4 sont potentiellement éligibles. Mais cette aide d’Etat a un coût conséquent, alors que les déficits publics se succèdent et s’aggravent. Les élections législatives de cette fin de mois de juin ont aussi ravivé les promesses politiques sur le prêt à taux zéro. Ce dernier pourrait être étendu au-delà du cadre actuel. Décryptage du fonctionnement du prêt à taux zéro : cette aide d’Etat supplémentaire à l’heure des difficultés de crédit…

Qu’est-ce que le prêt à taux zéro ?

Le prêt à taux zéro a été créé en 1995 en France. Son objectif principal est de faciliter l’accès à la propriété pour les primo-accédants (c’est-à-dire les personnes qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années) en leur permettant de bénéficier d’un prêt sans intérêt. Mais ce prêt ne permet pas de financer la totalité de la résidence principale et doit être complété par un crédit. Pour être éligible au PTZ, plusieurs critères doivent être remplis :

- Primo-accédants : le PTZ est réservé aux primo-accédants. Les bénéficiaires ne doivent pas avoir été propriétaires de leur résidence principale au cours des deux dernières années précédant la demande de prêt.

- Conditions de Ressources : les revenus des ménages ne doivent pas dépasser un certain plafond, qui varie en fonction de la zone géographique où se situe le bien et de la composition du foyer. Les revenus pris en compte sont ceux de l’année N-2 (deux ans avant la demande de prêt). Pour un couple avec deux enfants, le plafond varie de 60 000€ à plus de 100 000€ selon les zones géographiques.

- Zone Géographique : le PTZ est attribué en fonction de la localisation du bien immobilier, répartie en zones A, B1, B2 et C, qui déterminent les plafonds de ressources et les montants du prêt.

- Nature du Bien : le PTZ peut financer l’achat d’un logement neuf ou ancien avec travaux représentant au moins 25% du coût total de l’opération. Il peut aussi financer la construction d’un logement neuf, y compris l’achat du terrain.

Vous pouvez générer une simulation PTZ gratuite facilement en ligne.

Jusqu’à quel montant ?

De son côté, le montant maximal du PTZ est déterminé par un pourcentage du coût total de l’opération, qui varie selon la zone géographique et la nature du logement. Par exemple, jusqu’à 40% du coût total de l’opération pour un logement neuf (en zone A ou B1).

D’après le gouvernement, jusqu’à 29 millions de foyers fiscaux sont « potentiellement éligibles » au prêt à taux zéro. Cela représenterait 73 % de la population. Cet élargissement du prêt à taux zéro, annoncé en 2023, pourrait ainsi concerner « les ménages gagnant jusqu’à 4.500 euros par mois pourront désormais bénéficier du PTZ. Le montant maximal du prêt passera à 100.000 euros », d’après Les Echos.

La hausse des taux d’intérêt pèse sur les ménages…

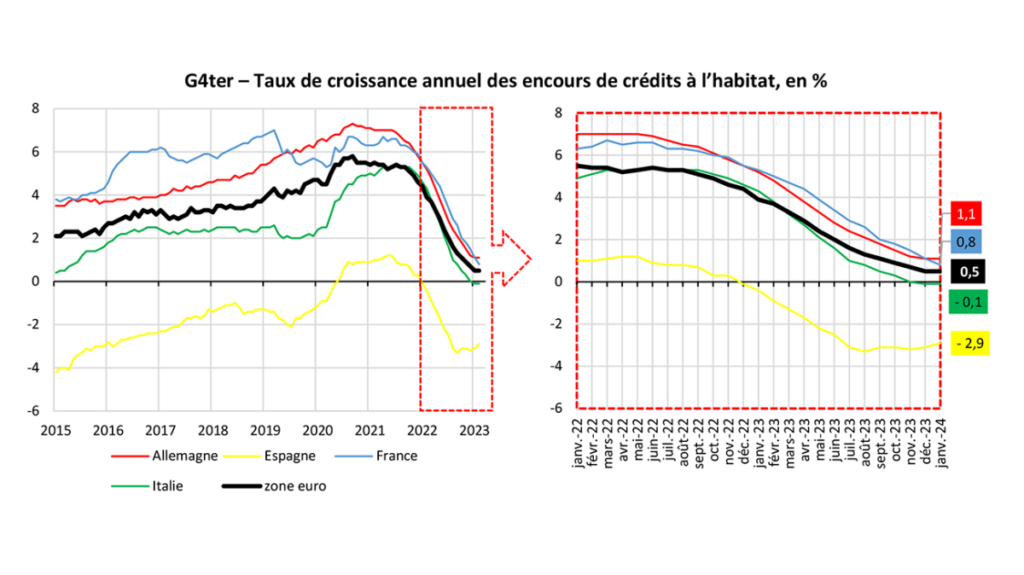

Depuis 2022, la croissance des crédits à l’habitat s’est effondrée. Par conséquent, le nombre de crédits à l’habitat entame une période de stagnation. Ce phénomène limite le bon fonctionnement du marché de l’immobilier et rajoute surtout un coût d’intérêt pour les ménages qui achètent un bien. L’explosion du coût du crédit semble donc avoir augmenté l’urgence pour le gouvernement de répondre à la demande de logements. Mais le coût de cette mesure est nécessairement supporté par les contribuables…

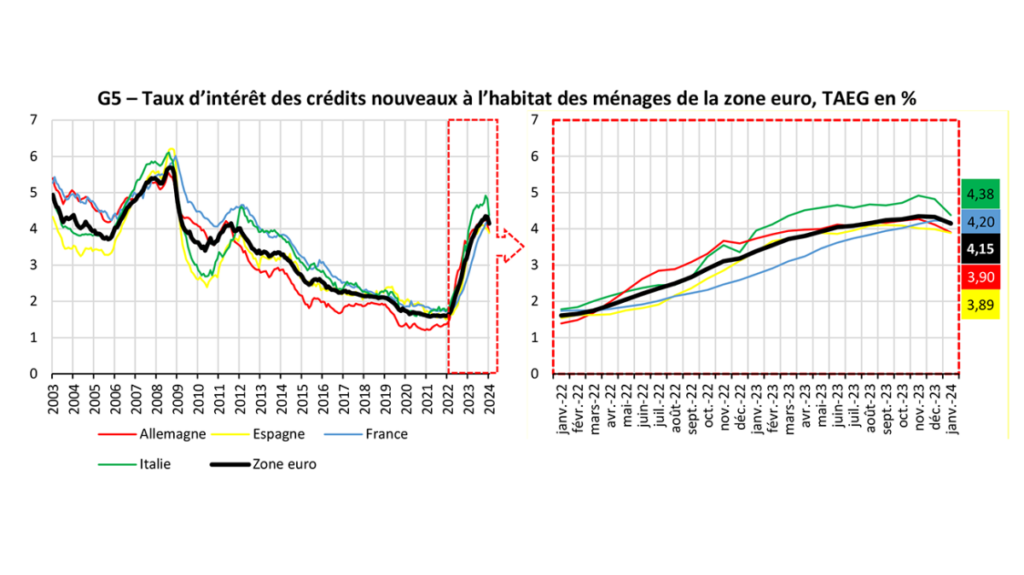

Le taux effectif global payé par les ménages est ainsi passé de moins de 2 % en 2020-2022 à plus de 4 % en 2024. Cette forte hausse du coût du crédit, dont le prix a été multiplié par 2, pèse nécessairement sur les projets des ménages. Il faut cependant remarquer que la diminution du nombre d’acheteurs potentiels a aussi réduit la demande, et par conséquent les prix. Le prix des biens immobiliers s’est principalement réduit dans la plupart des grandes villes, assurant ainsi une forme de « compensation » de la hausse du coût du crédit.

Prêt à taux zéro : un effet concret sur l’accès au logement ?

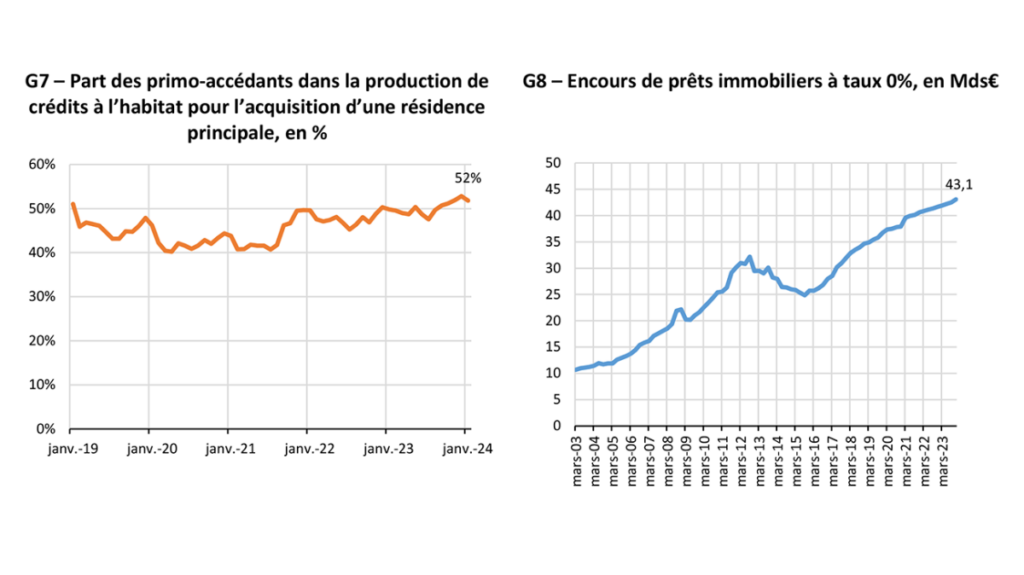

De plus, le montant des prêts à taux zéro accordés aux ménages est passé d’un peu plus de 35 milliards d’euros en 2019 à plus de 43 milliards début 2024. Soit une progression de plus de 23 % en seulement 5 ans. Par ailleurs, la part des primo-accédants semble progresser, certainement sous l’effet du prêt à taux zéro. Sur le début d’année 2024, 52 % des crédits accordés pour l’habitat concernaient l’acquisition d’un premier bien.

Que proposent les partis politiques ?

Le prêt à taux zéro est une partie intégrante de la surenchère dans les programmes politiques pour les législatives. Par exemple, le Nouveau Front Populaire souhaite élargir le prêt à taux zéro « sans distinction géographique, ou entre neuf et ancien ». Les conditions de revenus demeureraient donc requises, même si le détail de la proposition demeure ambigu.

De même, le Rassemblement National promet de « créer un prêt à 0% pour les jeunes familles françaises, transformé en subvention pour les couples qui auront un troisième enfant ». Dans la course aux propositions, le gouvernement de Gabriel Attal a préféré considérer une autre piste…

Le coût exact des mesures proposées reste très ambigu. Mais la volonté d’étendre cette mesure à une grande partie de la population semble clairement affirmée. Dans ce cas, il est possible que le nombre de français éligibles augmente à 80 % ou plus, même si ces propositions demeurent très floues.

Et le tabou des frais de notaire ?…

Pourquoi favoriser les primo-accédants par une aide plutôt que par un allègement des coûts d’achat ? La complexité administrative du prêt à taux zéro montre une fois de plus la difficulté d’un tel système. Alors pourquoi ne pas alléger les frais de notaire ?

En effet, les frais de notaire représentent un coût important lors de l’acquisition d’un bien immobilier, dont la majorité va à l’État sous forme de taxes et de droits de mutation. Les droits de mutation représentent la majeure partie des frais de notaire et sont reversés au Trésor Public. Ces droits varient entre 5% et 5,81% du prix de vente du bien immobilier. A cela, s’ajoute les émoluments de notaire et les frais dits de débours pour la réalisation de l’acte de vente. En particulier, les émoluments honoraires perçus par le notaire pour son travail. Les émoluments sont fixés par décret et dépendent du prix de vente du bien immobilier. En clair, l’acquisition d’un bien immobilier coûte cher…

Ce coût de transaction constitue un véritable frein à l’achat. Plusieurs partis politiques en France ont proposé des réformes pour réduire ces frais et faciliter l’accès à la propriété, bien que les approches et les degrés de réforme varient. Dans la course aux législatives, Gabriel Attal a ainsi proposé de supprimer les frais de notaire pour les achats de moins de 250 000€ pour les « jeunes des classes moyennes et populaires ». De même, le RN proposait déjà de diminuer les droits de mutation pour favoriser l’accès à la propriété et stimuler l’économie.

En conclusion

Le prêt à taux zéro concerne de plus en plus de français alors que les élections législatives ravivent les propositions politiques. L’augmentation des encours de prêts à taux zéro montre aussi l’intérêt des ménages pour cette aide, alors que le coût du crédit a doublé sur les deux dernières années. En effet, les crédits accordés pour l’habitat connaissent une stagnation inédite.

Cette situation traduit deux phénomènes. D’une part, la difficulté des ménages à se loger ou à réaliser des projets. D’autre part, la réduction de la croissance de l’offre de logements dans le long terme. Au travers du prêt à taux zéro, l’Etat cherche ainsi à atténuer les effets de la hausse des taux et les tensions liées à la crise du logement.

Enfin, les élections législatives ont ravivé les propositions d’élargissement du prêt à taux zéro. Le Nouveau Front Populaire, comme le Rassemblement National, semblent opter pour un élargissement du dispositif. Cet élargissement pourrait se faire à toutes les régions géographiques pour le Nouveau Front Populaire, ou aux familles jeunes pour le Rassemblement National.

Néanmoins, aider n’est-il pas hypocrite ? En effet, le coût important des frais de notaires est aussi un frein à la première acquisition des ménages. Quelques propositions semblent ainsi viser la question des frais de notaires. Avez-vous déjà entendu parler de la tokenisation immobilière ? Est-ce l’alternative parfaite ? Quelles en sont les limites ?

Maximisez votre expérience Cointribune avec notre programme 'Read to Earn' ! Pour chaque article que vous lisez, gagnez des points et accédez à des récompenses exclusives. Inscrivez-vous dès maintenant et commencez à cumuler des avantages.

Cliquez ici pour rejoindre 'Read to Earn' et transformez votre passion pour la crypto en récompenses !

L'équipe éditoriale de Cointribune unit ses voix pour s’exprimer sur des thématiques propres aux cryptomonnaies, à l'investissement, au métaverse et aux NFT, tout en s’efforçant de répondre au mieux à vos interrogations.

Les propos et opinions exprimés dans cet article n'engagent que leur auteur, et ne doivent pas être considérés comme des conseils en investissement. Effectuez vos propres recherches avant toute décision d'investissement.